Los Gobiernos locales son los que más han resistido la apertura a la transparencia y rendición de cuentas, por lo que el siguiente paso para obligarlos a dar a conocer todo lo relacionado con el ejercicio de sus presupuestos debe partir del establecimiento de normas para evaluar la veracidad y calidad de la información que presentan.

En cuestión de recursos, los Gobiernos son los encargados de administrar el dinero de la nación, tanto de su recaudación como de su destino. Así, como buenos administradores, deben rendir cuentas. Pero ¿qué pasa si, al revisarlas, nos encontramos con grandes vacíos, una infinidad de publicaciones, informes, páginas electrónicas, folletos y datos vagos que no terminan por resolver nuestras dudas? Esta circunstancia se puede deber a un problema en la calidad de la información. Lo anterior no implica que no existan inconvenientes con la cantidad de información disponible, es decir, no significa que los Gobiernos cumplan completamente con sus obligaciones de transparencia. En este sentido, cuando se habla del tema no solamente se trata de poner la mayor cantidad de información posible a disposición de cualquier ciudadano sino que también se debe cumplir con un estándar mínimo de calidad para ser considerada útil y alineada con los objetivos de la transparencia y la rendición de cuentas.

Esto es, si entendemos la calidad de la información como el acceso y disponibilidad de información al público en general, que cumpla con atributos como oportunidad, formato de datos abiertos, detalle y desglose, legibilidad, así como la homologación de conceptos utilizados en las finanzas públicas de estados y municipios que permita su comparación, dando un mensaje claro sobre cómo se gastan los recursos de los ciudadanos; al comparar esta característica con el estado actual de la información, entonces los avances e implementación de leyes de transparencia y contabilidad gubernamental no parecen tan claros.

En el caso que nos ocupa, el de la transparencia y calidad de la información en las finanzas públicas subnacionales, no se da la excepción. La falta de calidad en la información que proporcionan los estados y municipios sobre los recursos públicos que ejercen, se ve agravada cuando se inserta en el contexto del ciclo presupuestal. En efecto, conocer en qué, cómo y cuándo se gasta el dinero público no es cosa sencilla.

Esta dificultad se comienza a dimensionar cuando se tiene presente el enmarañado normativo y regulatorio de las finanzas públicas subnacionales. Tan solo el ciclo presupuestal está conformado por diversas etapas, cada una regida por disposiciones específicas y en plazos determinados. De esta manera, se comienza con la planeación y presupuestación, la presentación de iniciativas de ley de ingresos y presupuestos de egresos, la discusión y aprobación de paquetes económicos en los poderes legislativos; le siguen la aplicación de los recursos, el ejercicio y control presupuestal, el seguimiento y, finalmente, la evaluación, la rendición de cuentas y la cuenta pública. Como puede advertirse, cada una de estas etapas implica la producción de innumerables documentos, análisis, estudios económicos, entre otros, todos ellos presentados por una diversidad de funcionarios, instituciones y órdenes de Gobierno (ver Diagrama 1).

En este contexto, se pretende implementar la transparencia y la contabilidad gubernamental como mecanismo para tratar de ordenar, armonizar y homologar la información relacionada con buena parte de las finanzas públicas. La contabilidad gubernamental, según la Ley General de Contabilidad Gubernamental, es “la técnica que sustenta los sistemas de contabilidad gubernamental y que se utiliza para el registro de las transacciones que llevan a cabo los entes públicos, expresados en términos monetarios, captando los diversos eventos económicos identificables y cuantificables que afectan los bienes e inversiones, las obligaciones y pasivos, así como el propio patrimonio, con el fin de generar información financiera que facilite la toma de decisiones y un apoyo confiable en la administración de los recursos públicos”.1

En el ámbito federal, la Administración Pública ha realizado esfuerzos dignos de reconocer en el proceso de armonización contable, por lo que, aunque siguen existiendo vacíos de información (falta de transparencia) y ausencia de armonización en algunos sectores, el verdadero problema persiste a nivel estatal y municipal respecto a la cantidad y calidad de la información que proporcionan.

Las leyes de transparencia y acceso a la información (próximamente la reforma constitucional en materia de transparencia), así como las leyes de contabilidad gubernamental, son dos tipos de ordenamientos transversales que deben ser implementadas con esta perspectiva en todos los niveles de Gobierno. Sin embargo, los estados y municipios no han logrado armonizar sus marcos normativos para introducir acciones tendientes a la implementación de la transparencia en todos los sectores y actores públicos. De igual forma, la contabilidad gubernamental no ha permeado como una forma de trabajo cotidiano, en el que los reportes de las finanzas públicas puedan ser conocidos, analizados y entendidos no solo por los funcionarios que los generan, sino también por cualquier persona. En consecuencia, la implementación de las leyes transversales parece estar todavía lejos de la realidad.

¿Qué ordena la Constitución en términos de contabilidad gubernamental?

El artículo 73 fracción XXVIII de la Constitución establece como facultad del Congreso de la Unión la de expedir leyes en materia de contabilidad gubernamental, las cuales regirán la contabilidad pública y la presentación homogénea de información financiera, de ingresos y egresos, así como la patrimonial. Asimismo, impone este tipo de regulación a la Federación, los estados, los municipios, el Distrito Federal y sus delegaciones.

Además de establecer la expedición de leyes de contabilidad gubernamental, la Constitución determina que la Auditoría Superior de la Federación tendrá a su cargo la fiscalización posterior de los ingresos y egresos de recursos de los Poderes de la Unión, incluyendo los recursos federales que administren o ejerzan las entidades federativas y municipios, con excepción de las participaciones federales. Así, las entidades fiscalizadas deben llevar un control y registro contable, patrimonial y presupuestario de los recursos de la Federación que les sean transferidos.

Por otra parte, la Ley General de Contabilidad Gubernamental establece que los entes públicos están obligados a adoptar e implementar las decisiones del Consejo Nacional de Armonización Contable, mismas que deberán ser publicadas en medios escritos y electrónicos de las entidades federativas. Normativamente, las obligaciones ya existen, el problema llega al momento de implementarlas y cumplirlas. Los estados y municipios no han logrado publicar y armonizar la información relativa a sus finanzas públicas, empezando por los presupuestos de egresos y leyes de ingresos.

En definitiva, la transversalidad de las disposiciones de contabilidad gubernamental y de transparencia proviene de distintos aspectos. Por un lado, aplican a todos los entes públicos, de los distintos órdenes de Gobierno y de distintos poderes; por otro lado, la regulación se aplica a los distintos momentos por los que transita el gasto público.

Los índices de información presupuestal

estatal y municipal 2013

En este contexto, desde 2008, el IMCO decidió elaborar los Índices de Información Presupuestal Estatal (IIPE) y Municipal (IIPM), cuyo objetivo es dar a conocer la calidad de la información presupuestal tanto de estados como de municipios del país con base en documentos oficiales como las leyes de ingresos (LI) y presupuestos de egresos (PE).

La relevancia de los presupuestos y leyes de ingresos radica en que es justamente en ellos en los que se sustenta el desarrollo de las entidades federativas y permite ejecutar las acciones, proyectos, programas e inversiones en beneficio de la sociedad. En particular, el presupuesto debe considerarse como uno de los documentos de política pública más importantes de los Gobiernos, porque sin dinero no hay Gobierno.

A mayor detalle, estos índices tienen por objeto señalar de manera puntual el desempeño de los Gobiernos subnacionales en cuanto al cumplimiento de sus obligaciones mínimas de transparencia y armonización contable respecto al acceso a los documentos oficiales antes señalados, así como evaluar la calidad de la información vertida en ellos. A partir de una metodología robusta, los índices permiten dar cuenta de los avances y retrocesos de los Gobiernos en materia de transparencia y contabilidad gubernamental. En última instancia, buscan incidir en la toma de decisiones de los funcionarios públicos responsables en aras de fomentar la implementación y mejoras sustantivas del contenido de dichos documentos, de tal forma que provean de información de mejor calidad en materia de integración de sus ingresos y presupuestos a sus gobernados.

En un principio, la estructura de estos índices respondía a las mejores prácticas existentes debido a la ausencia de una categorización de la información que permitiera hacer un análisis de la ejecución de recursos públicos. Posteriormente, en función de cambios legislativos (la reforma constitucional en materia de contabilidad gubernamental y la LGCL), esta se modificó para incorporar las obligaciones de transparencia, rendición de cuentas y armonización contable, de tal forma que, para 2013, la estructura se conforma por 82 criterios para estados y 60 para municipios,2 los cuales están clasificados en las siguientes secciones:

1. Acceso inicial. Contiene criterios relativos a la publicación de LI y PE en páginas electrónicas de los congresos y Gobiernos estatales y municipales.

2. Aspectos generales. Se refiere a criterios de calidad de información como publicación en medios oficiales, estructura armonizada, legibilidad y datos abiertos.

3. Clasificaciones presupuestarias. Contempla la existencia de la clasificación por objeto de gasto, administrativa, por tipo de gasto, económica, funcional y programática.

4. Poderes, dependencias y organismos. Se refiere al desglose de información sobre la administración pública, órganos y organismos de los Gobiernos estatales y municipales.

5. Municipios. Describe la información sobre el gasto federalizado a municipios.

6. Tabuladores y plazas. Se refiere al desglose de información relativa al número y tipo de plazas, prestaciones sindicales, salarios, etcétera, de funcionarios públicos.

7. Obligaciones financieras. Revela la información sobre la deuda pública, tasas de interés, adeudos de ejercicios fiscales anteriores, condiciones de contratación, etcétera.

8. Recursos federales. Se refiere a los recursos federalizados, incluyendo participaciones y aportaciones.

9. Rubros específicos. Contempla información de gastos específicos como comunicación social, fideicomisos públicos, subsidios, organismos de la sociedad civil, etcétera.

10. Criterios de asignación. Se refiere a aquellas disposiciones que establecen los parámetros para realizar ajustes, reasignaciones y términos de contratación con recursos públicos.

Como parte del proceso de evaluación, se han documentado tanto las buenas como las malas prácticas en las que incurren los Gobiernos subnacionales. Respecto de las primeras, estas son la excepción y no sería difícil clasificar a los Gobiernos que las ejercen como “outliers”. Mientras que respecto a las malas prácticas, al no ser excepciones sino más bien la norma, es preciso un mayor análisis para su revisión, por lo que se da cuenta de ellas a continuación.

Presupuestos hechos a mano, leyes de ingresos ilegibles, sitios web inexistentes

Estas son algunas de las malas, por no decir pésimas prácticas que el IMCO detectó a la hora de recopilar los insumos requeridos para la elaboración de los índices antes mencionados. Esto es, las leyes de ingresos, presupuestos de egresos y presupuestos ciudadanos, los cuales son prácticamente inexistentes, a pesar de que la LGCG establece la obligación de su elaboración y publicidad.3

Desafortunadamente, la dificultad para el acceso inicial a estos documentos esenciales para la vida pública del país es una de las grandes limitantes a las que nos enfrentamos en la actualidad todos los ciudadanos que queremos conocer la forma en que se integran los ingresos de nuestros correspondientes municipios y la forma en que los distintos niveles de Gobierno priorizan sus gastos. Prueba de ello es que para la elaboración del IIPM correspondiente al ejercicio fiscal 2013, no se tuvo acceso por ningún medio a 70 (19%) LI y a 170 (46%) PE de los 366 municipios sujetos a evaluación.

De lo anterior se sigue que, por distintas razones, los Gobiernos subnacionales en México, principalmente a nivel municipal, violan de manera sistemática sus obligaciones en materia de transparencia y contabilidad gubernamental al pasar por alto aquello a lo que los obligan sus leyes de transparencia y la LGCG. Esto es, a publicar en medios electrónicos “información pública mínima”, que comprende, entre otras cosas, los documentos antes referidos. Ya sea porque los municipios no tienen sitio web o está desactualizado, no publican la información pública de oficio, los documentos son ilegibles o bien no son oficiales, los ciudadanos nos enfrentamos a un proceso de búsqueda que no podría describirse de otra forma más que como tortuoso; máxime cuando fuentes alternativas como los periódicos oficiales que dependen del Poder Ejecutivo simple y sencillamente no tienen una versión digitalizada.

Asimismo, los Congresos locales no publican las leyes de ingresos o bien el proceso de búsqueda resulta igualmente complicado (en el caso de varios periódicos los motores de búsqueda no funcionan y prácticamente hay que conocer detalles de la publicación de interés para acceder a ella). De forma que, aunque en lo concerniente al acceso inicial, los municipios son los más incumplidos, los Gobiernos estatales, y en menor medida los congresos locales, no salen exentos de responsabilidad en la problemática señalada.

Esta es la realidad que el IMCO documentó en materia de acceso a documentos fundamentales en el quehacer del Gobierno y que afecta a miles de ciudadanos que con frecuencia, como dan fe múltiples charlas de sobremesa, se preguntan para qué pagamos impuestos o en qué gastan los Gobiernos.

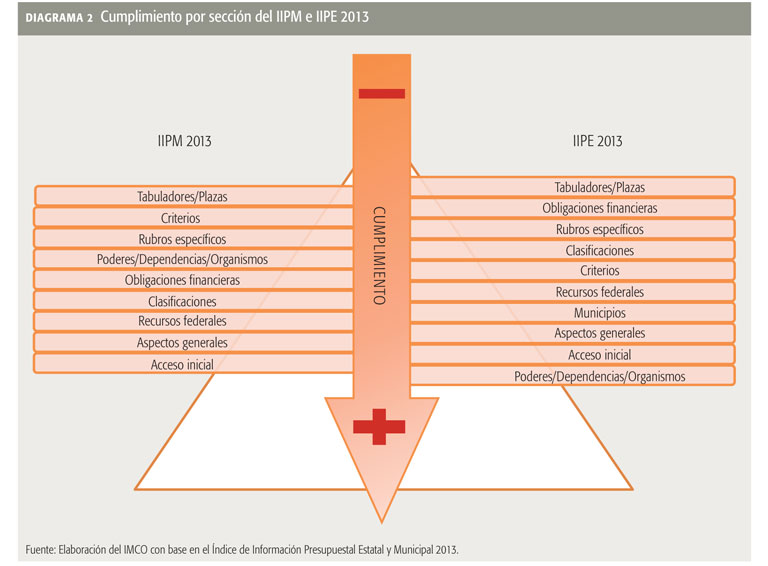

Lamentablemente, las consideraciones de falta de forma como lo es la disponibilidad de documentos oficiales, prevalecen sobre los contenidos de fondo, impidiendo que la información de dichos documentos determine enteramente su posición en materia de calidad presupuestal. Ello no quiere decir que el contenido esté exento de problemas, pues al igual que en índices pasados, en promedio, tanto estados como municipios han reprobado en calidad de información. Los resultados de los IIPE, arrojaron que las áreas más opacas siguen siendo las relacionadas con servicios personales y deuda pública, mientras que las que presentan mayor cumplimiento son aquellas que desglosan los presupuestos de órganos autónomos, dependencias y organismos públicos. Por otro lado, para el caso del IIPM 2013, las áreas más opacas son las de tabuladores y plazas, así como criterios específicos de asignación de recursos, y las de mayor cumplimiento son las de acceso inicial y aspectos generales (ver Diagrama 2).

Conclusión

Ahora bien, si desde el nivel más básico, como lo es el acceso a estos documentos, los municipios y estados lo hacen mal, ¿qué podemos esperar entonces de la información contenida en estos y otros documentos?

El presupuesto de egresos y la ley de ingresos no son documentos que deban contener toda la información puntual para entender el ciclo presupuestario y cómo se gastan los recursos públicos, pero sí son las principales directrices que legitiman el uso y destino de dichos recursos. Ante ello, no hay argumentos válidos que justifiquen el incumplimiento a las normas de contabilidad gubernamental y la falta de transparencia en la información con una perspectiva transversal.

1 Artículo 4 fracción IV de la Ley General de Contabilidad Gubernamental, publicada en el Diario Oficial de la Federación el 12 de diciembre de 2012.

2 Para consultar la totalidad de los criterios consulte el sitio web <www.imco.org.mx/finanzaspublicas>.

3 Artículo 62. Los entes públicos elaborarán y difundirán en sus respectivas páginas de internet documentos dirigidos a la ciudadanía que expliquen, de manera sencilla y en formatos accesibles, el contenido de la información financiera […].

____________

DIEGO DÍAZ, RICARDO CORONA y MANUEL GUADARRAMA son especialistas en finanzas públicas del IMCO.