Lejos de ser un fin en sí mismo, la evaluación es parte del complejo proceso que busca la proporcionalidad entre los recursos que se asignan a los programas públicos y los resultados que se alcanzan. El siguiente texto revisa el estado que guarda esta importante tarea en México. En la próxima entrega, con la que concluirá esta columna especial, Edna Jaime hará un balance de las tesis y propuestas discutidas aquí y despedirá la sección que tan atinadamente ha coordinado.

El Presupuesto basado en Resultados (pBr) es un sistema creado para hacer un uso más eficiente de los recursos públicos, poniendo mayor énfasis en la efectividad del gasto para generar productos y servicios. Dicho modelo se ha implementado en varios países, incluido México. El pBr podría ser un sistema de evaluación con información clave para mejorar la rendición de cuentas del gasto público mexicano. Sin ir muy lejos, podría dar más claridad a las preguntas que tantos mexicanos nos hacemos: ¿En qué se gasta el presupuesto público? ¿Cuáles son los bienes y servicios públicos que se producen con el dinero de todos? ¿Qué impacto tiene la inversión pública en la vida de los mexicanos? ¿En qué políticas y programas debemos invertir el dinero público?

Sin embargo, al día de hoy, este sistema no logra responder estas interrogantes, pues aún no brinda información útil para nutrir las discusiones sobre la asignación del gasto. Su desarrollo sigue siendo muy incipiente. Sí ha logrado generar una cantidad importante de información sobre diversas evaluaciones de varios programas del presupuesto, pero todavía no se presenta en formatos razonablemente accesibles. Tampoco ha logrado concretar cómo va a contribuir a alimentar la toma de decisiones sobre la asignación del gasto. Por todo lo anterior, el esquema todavía no es práctico ni realmente útil. Al final, la discusión presupuestaria se centra más en los asuntos políticos que en asignar el presupuesto a los programas y proyectos más efectivos y/o eficientes y que generen los mejores beneficios económicos y sociales.

El bajo desarrollo del pBr tiene varias causas, pero en general podría decirse que es un sistema al que no se le ha dado un lugar prioritario en el manejo del gasto público, ni en la asignación del presupuesto. En otras palabras, todavía no se lo toma en serio. En realidad, el pBr ha fungido más como un esquema que ayuda a la Secretaría de Hacienda y Crédito Público (SHCP) a meter en orden a algunos ejecutores de gasto y a justificar que “ya hay evaluación”. Sin embargo, existe evidencia suficiente para señalar que el pBr tiene problemas de rendición de cuentas, a pesar de ser un sistema de evaluación que precisamente debería servir para aliviar ese problema. Los encargados del sistema no especifican cuáles son los criterios que se utilizan para elegir los programas presupuestarios que están obligados a ser evaluados. Una buena parte del gasto programable se mantiene exenta de ser evaluada. Además, algunos programas obligados a contar con su Matriz de Indicadores de Resultados (MIR), una herramienta indispensable que sirve para ser evaluado, no la tienen (incumpliendo con su obligación) y, en el caso de los que sí cuentan con su MIR, varios indicadores se reportan sin avance o reportan avance nulo.

A lo largo de este artículo revisaremos los aspectos del manejo del gasto público que operan bajo una lógica completamente contradictoria al espíritu de evaluación y buena gobernanza que el pBr intenta promover.

La asignación de los ingresos excedentes

Un análisis del presupuesto y su ejercicio en los últimos ocho años demuestra que una vez que aquel se aprueba, el Gobierno Federal y las entidades públicas gastan más de lo aprobado por el Legislativo. Entre 2005 y 2012, en promedio, el Gobierno gastó anualmente 310 mil millones de pesos más de lo que originalmente le aprobaron. Esto equivale aproximadamente a un ejercicio 10% mayor al aprobado. Este gasto adicional lo asigna de manera discrecional la SHCP, lejos de las buenas prácticas de gobernanza y rendición de cuentas y sin la garantía de que se asigne mediante criterios que promuevan el buen desempeño.

La experiencia internacional anticipa que este tipo de prácticas no abona ni a la rendición de cuentas ni al buen uso de los recursos públicos, precisamente porque no promueve la asignación por resultados, y por ende desincentiva el buen diseño y planeación de programas y políticas públicas. Al respecto, el Fondo Monetario Internacional advierte que se pone en riesgo el buen uso de los recursos al permitir que una parte de ellos no pase por todo el ciclo presupuestario ordinario.1

La asignación de los recursos del Fondo de Estabilización

de los Ingresos Petroleros (FEIP)

El FEIP se creó en 2001 con la consigna de fungir como un fondo que administraría una reserva para compensar posibles caídas en el ingreso petrolero. La reserva se acumularía a partir de una porción que el FEIP recibiría del Derecho de Hidrocarburos (ingreso petrolero) del Gobierno Federal (artículo 276 de la Ley Federal de Derechos, LFD). Las Reglas de Operación que dieron vida a este fondo establecían que el dinero de este podría utilizarse para compensar caídas del ingreso previsto, sin usar más de 50% del Fondo en una sola ocasión.

Funcionó así solo unos años. A partir de 2007, la vocación del Fondo dio un giro. En el artículo 1 de la Ley de Ingresos de la Federación (LIF) se estableció que una parte de los ingresos del FEIP se gastaría en programas y proyectos de inversión aprobados en el Presupuesto de Egresos de la Federación, por lo que dejó de ser un fondo de ahorro para convertirse en uno de gasto. Esto fue posible porque su misión no estaba inscrita en una ley, sino solo en Reglas de Operación (Rop). Las Rop no requieren ser discutidas con el Poder Legislativo; pueden ser modificadas por la propia SHCP.

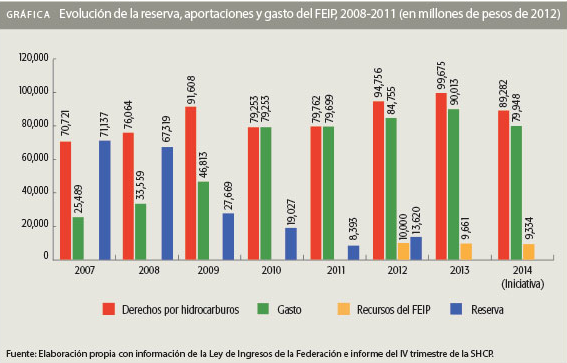

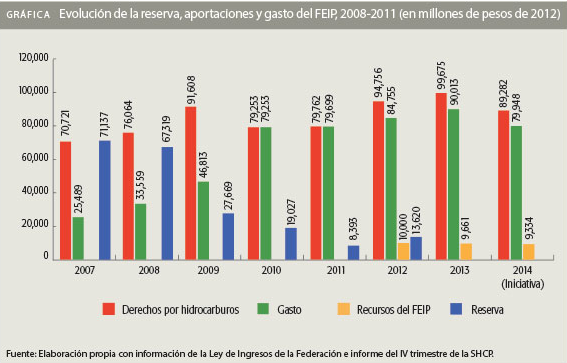

Desde un punto de vista técnico, es inapropiado fijar el destino de los recursos en la LIF por varios motivos. Primero, la discusión de la LIF no debería incluir decisiones de gasto ya que, de acuerdo con nuestra Constitución Política, dichas decisiones son facultad exclusiva de la Cámara de Diputados, y no de la Cámara de Senadores, que sí participa en la discusión de la LIF. Segundo, se toman decisiones sobre una lista de programas y proyectos de inversión que no han tenido que competir por los recursos. Tercero, se están usando los recursos en programas y proyectos de inversión sin motivar la revisión de sus resultados, como recomendaría el pBr. En todo caso, la política de gasto de este Fondo por lo menos debería indicar que el dinero se invierta en los programas y proyectos de inversión que prometan los mejores resultados, rentabilidad o beneficios (ver la Gráfica).

Esta forma de asignar el presupuesto, fijando el destino desde una ley, no promueve una competencia sana entre programas para obtener los recursos públicos, por lo que no incentiva el buen diseño de los programas y proyectos de inversión, ni su buen desempeño. En este esquema, los proyectos reciben financiamiento por ley y no por los posibles resultados que consigan en beneficio de la sociedad y la economía de nuestro país.

Pese a que los programas y proyectos registrados en la cartera de inversión de la SHCP cumplen con requisitos que, en algunos casos, incluyen la elaboración de análisis costo-beneficio, pareciera que la autoridad hacendaria no revisa el comportamiento que en la práctica tiene esta cartera. En los informes trimestrales de la SHCP no se incluye un análisis que presente la evolución de toda la cartera, ni uno sobre las causas del aumento o disminución en los recursos aprobados a los programas y proyectos de inversión. Tampoco se justifica el gasto ejercido en los casos que no contaron con un presupuesto aprobado o que implicaron ampliaciones o recortes. De hecho, se desconoce la metodología utilizada para determinar el avance físico y financiero.

Esta situación es preocupante, ya que la cantidad de dinero que se gasta anualmente mediante este esquema es muy considerable: en 2007 fue de 25.5 mil millones de pesos y en 2014 se estima que será de alrededor de 80 mil millones de pesos. Pareciera que, para la SHCP, destinar recursos a programas y proyectos de inversión es bueno en sí mismo, por lo que no es necesario discutirlos o evaluarlos. Esta lógica resulta contraria a la misión del pBr.

No todo el gasto programable

está sujeto a evaluación

De acuerdo con la Ley Federal de Presupuesto y Responsabilidad Hacendaria, el gasto programable se define como “las erogaciones que la Federación realiza en cumplimiento de sus atribuciones conforme a los programas para proveer bienes y servicios públicos a la población”. Por definición, el gasto programable financia programas gubernamentales que tienen objetivos concretos, por lo que, al menos en teoría, es factible y conveniente la evaluación de este tipo de gasto para saber qué tan bien cumplieron los programas con dichos objetivos y, sobre todo, para identificar la manera en que podrían mejorar.

Sin embargo, en el presupuesto público hay gasto programable que no está sujeto a evaluación. Además de impedir que se estudie el grado en que los programas financiados con estos recursos cumplen con los objetivos que les fueron encomendados, la ausencia de la obligación de evaluación reduce la accesibilidad del público a la información normativa y operativa del programa.

Todavía 27% del gasto programable total, es decir, 822 mil millones de pesos, está actualmente exento de evaluación. A pesar de que en 2013 se aumentó la cantidad de programas del gasto programable obligados a ser evaluados, debe notarse que aquellos que se mantienen exentos corresponden a un monto considerable de dinero erogado. Para efectos de comparación, mientras el presupuesto participable para el total de entidades federativas (que son los recursos de la recaudación federal que son transferidos a los estados) ascenderá en 2014 a 547 mil millones de pesos, el monto que suman los programas del gasto programable exentos de evaluación supera ampliamente esa cantidad.

Peor aún, se desconocen cuáles son las razones que fundamentan que varios programas del gasto programable no tengan la obligación de ser evaluados. Hace falta que las autoridades rindan cuentas sobre esta concesión, que en principio no se aprecia como una buena práctica (ver la Tabla 1).

Incumplimiento por parte de los programas obligados a ser evaluados

Del universo de programas presupuestarios que sí están obligados a contar con una MIR, se identificó que año con año se presentan programas que no cumplen con esa obligación. Al cierre del primer semestre de 2013, se cuenta con un análisis de la ASF que documenta, con datos tentativos provenientes del Portal Aplicativo de la Secretaría de Hacienda (PASH), que 65 de los 889 programas presupuestarios obligados a contar con una MIR no cuentan con ella.2 El presupuesto ejercido durante 2013 mediante los programas que incumplen con su obligación ascenderá a 140 mil 500 millones de pesos. La pregunta inmediata es: en el marco del PBR, ¿cómo se atiende el incumplimiento por parte de los programas?

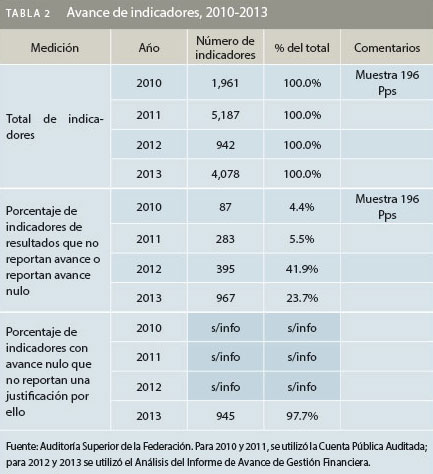

Ahora bien, de los programas que sí cuentan con indicadores, se constituyó un universo de 4 mil 78 indicadores. De ese total, 967 indicadores, equivalentes a 23.7%, no reportaron avance o reportaron avance nulo durante los primeros seis meses de 2013. Además, 97.7% de estos ni siquiera reportó una explicación o justificación por dicha situación (ver la Tabla 2).

La propuesta de evaluación del Modelo Sintético de Desempeño

El Modelo Sintético de Desempeño (MSD) fue creado con una buena intención: tratar de sintetizar y sistematizar la gran cantidad de información que tiene el Sistema de Evaluación del Desempeño (SED) para hacerla más útil y accesible. El MSD concentró la información de las evaluaciones a los Programas Presupuestarios de la Administración Pública Federal (APF) en un índice único que permitiera conocer su comportamiento.

A pesar de que el MSD busca mejorar la rendición de cuentas, su diseño tiene varios inconvenientes, por lo que su medición no es adecuada. Por una parte, su metodología no permite al público conocer la forma exacta en que se calculan las cinco variables que componen el índice.3 Además de esto, la ponderación del índice no incentiva una evaluación equitativa entre programas. Algunos de ellos, que solo cuentan con el indicador sobre lo que gastan (sobreejercicio o subejercicio), obtienen esa calificación como calificación total del MSD. Por ende, un programa con un desempeño bueno en las evaluaciones, pero con problemas de ajuste al presupuesto aprobado, puede llegar a tener una calificación menor a la de un programa sin ninguna evaluación, pero más acorde a su presupuesto original.

En 2012, por ejemplo, 27.5% de los Programas Presupuestarios fueron evaluados únicamente por su desempeño presupuestario, y únicamente 6.7% de los programas contaron con las cinco dimensiones. Debe destacarse que los programas que solo son evaluados a partir de lo que gastan no están siendo motivados a ser evaluados por su desempeño, ni a contar con una MIR ni con mayor información sobre su diseño, operación y normativa. La exención de evaluación con la que cuentan algunos tipos de programas del gasto programable cada año es una de las causas de esta deficiencia. Finalmente, un último problema es que la base del MSD no está disponible durante el año fiscal, así que, una vez más, la información de dicha evaluación no es pública hasta que se ha terminado de ejercer el dinero de todos.

El uso de la evaluación en el presupuesto en otros países

En 2008, la OCDE documentó prácticas y procedimientos presupuestarios en 38 países miembros y no miembros4

mediante una encuesta. En ella se encontró que 65% de los países encuestados utilizaban los reportes de desempeño en las negociaciones entre la autoridad central del presupuesto y las secretarías, mientras que en México no existía, y sigue sin existir, esta práctica. En Brasil, Canadá, Finlandia, Holanda, Nueva Zelanda, República Eslovaca, Corea del Sur y Suecia, entre 81 y 100% del gasto estaba relacionado con metas de desempeño, mientras que en ese entonces México reportaba solo entre 0 y 20% de su gasto público.

Pero lo más preocupante es que no existe ningún tipo de sanción cuando las metas dejan de cumplirse. En Luxemburgo, Nueva Zelanda y Polonia se reportó que si las metas de desempeño no eran alcanzadas, el programa se eliminaba entre 41 y 60% de las veces. En Corea del Sur, nación que recientemente se clasificó como país desarrollado, van más lejos: si las metas no eran alcanzadas, entre 81 y 100% de las veces había consecuencias negativas en el tamaño del presupuesto del secretario responsable, en su sueldo y en sus oportunidades laborales futuras. En México, ninguna de estas sanciones se aplica.

En los últimos meses se vivió una discusión intensa sobre la mejor forma de recaudar los recursos con los cuales el Estado mexicano financiará este gasto público. Se organizaron foros, se derramó mucha tinta en revistas y periódicos, se distribuyeron cientos de correos electrónicos y se discutieron en los medios las propuestas de nuevos impuestos que a partir del primero de enero del próximo año pagaremos los ciudadanos. Lamentablemente, en ese debate público, el tema del pBr no tuvo peso en la discusión, a pesar de que es una piedra angular en la rendición de cuentas sobre el uso de recursos públicos. Urge acelerar el desarrollo del pBr para convertirlo en un sistema realmente útil para las autoridades y la sociedad civil.

* Escrito con la colaboración de Esther Ongay.

1 Barry H. Potter y Jack Diamond, 1999.

2 Análisis del Informe de Avance de Gestión Financiera, 2013.

3 Desempeño presupuestario (PEF), Matriz de Indicadores para Resultados (MIR), evaluación externa, Programa de Mejora de la Gestión (PMG) y Aspectos Susceptibles de Mejora (ASM).

4 Países participantes: Argentina, Australia, Austria, Bélgica, Brasil, Canadá, Chile, Costa Rica, República Checa, Dinamarca, Finlandia, Francia, Alemania, Gran Bretaña, Grecia, Hungría, Islandia, Irlanda, Israel, Italia, Japón, Luxemburgo, México, Holanda, Nueva Zelanda, Noruega, Perú, Polonia, Portugal, República Eslovaca, Eslovenia, Corea del Sur, España, Suecia, Suiza, Turquía, Estados Unidos y Venezuela.

_______

MARIANA CAMPOS es coordinadora del Programa de Gasto Público y Transparencia de México Evalúa. ESTHER ONGAY es investigadora de la misma área.

Me podrían enviar la información respecto a cuales son los 65 programas que en 2013 no contaron con la MIR.

Sin más por el momento y agradeciendo de antemano la información solicitada, reciba un cordial saludo.

Me podrían enviar la información respecto a cuáles son los 65 programas que en 2013 incumplieron con la MIR.

P.D. De antemano le agradezco la información requerida