El nivel de gobierno más cercano al ciudadano es al mismo tiempo el menos claro en el manejo de las cuentas públicas. Con frecuencia, esa falta de transparencia es el origen del sobreendeudamiento de muchas localidades.

En tierras mexicanas, el municipio se implantó y utilizó desde 1519, cuando Hernán Cortés fundó la Villa Rica de la Vera Cruz. Desde entonces, ha transcurrido casi medio milenio y esta institución se ha mantenido vigente, incluso hoy en día más que nunca. Las funciones y roles que ha desempeñado este sistema de gobierno son innumerables. Una característica de gran relevancia ha logrado subsistir casi intacta desde el nacimiento del municipio: su papel como institución de apoyo a las comunidades.

Etimológicamente, el vocablo municipio proviene del latín munus, que significa ‘cargas’, ‘tareas’ u ‘obligaciones’, y capere, que expresa la acción de asumir responsabilidades o hacerse cargo. Así, los municipios existentes desde la época romana parecen cumplir un fin permanente. Esto es, representan el ámbito de gobierno más cercano e inmediato a los ciudadanos y tienen como propósito último el de satisfacer las necesidades colectivas de la población.

No obstante, cada vez es más común enterarse de casos en los que los municipios no pueden proporcionar los servicios que se les han encomendado. No nos referimos a cuestiones de avanzada, como los derechos relacionados con la libertad de información o la recreación y las actividades culturales, sino a servicios tan indispensables como el agua potable, el drenaje, el alcantarillado, la disposición de aguas residuales, el alumbrado público, las labores de limpia y la seguridad pública.

Es justo aquí donde el valor del municipio adquiere relevancia, independientemente de los otros ámbitos de gobierno. Por lo general, la prensa y, por ende, buena parte de la ciudadanía están más atentos a lo que sucede a nivel federal y solamente prestan atención en una que otra ocasión a lo que ocurre en los estados, con lo que descuidan lo que sucede en los municipios del país.

Ahora bien, adelantando la respuesta de por qué debe interesarnos lo que sucede en las finanzas públicas de los municipios, podemos afirmar que el valor de los recursos públicos de este ámbito es distinto al de los otros órdenes de gobierno. El dinero del que dispone el municipio trasciende el aspecto meramente económico y se convierte en una herramienta que incide en la vida cotidiana de los ciudadanos.

Para cumplir sus propósitos, el municipio cuenta con un marco legal que le ha otorgado amplias facultades; la fracción IV del artículo 115 constitucional establece que los municipios administrarán libremente su hacienda. De este modo, se les permite recibir contribuciones y otros ingresos que las legislaturas estatales y la Cámara de Diputados federal establezcan a su favor. Asimismo, determinan que los presupuestos de egresos serán aprobados por los ayuntamientos con base en sus ingresos disponibles y que deberán incluir en ellos los tabuladores desglosados de las remuneraciones que perciban los servidores públicos municipales.

No obstante, las finanzas públicas de los municipios, salvo honrosas excepciones, están inmersas en la opacidad y la mala administración. Esta situación al mismo tiempo constituye un indicador de la situación que guarda la prestación de los servicios públicos en el país.

¿Por qué es relevante el presupuesto de egresos?

Como se ha mencionado en otros foros, la relevancia de los presupuestos radica en que es justamente en ellos donde se sustenta el desarrollo de los ayuntamientos; permiten ejecutar las acciones, proyectos, programas e inversiones en beneficio de la sociedad. Una mala integración de los presupuestos se traduce inevitablemente en un uso y abuso de recursos de forma discrecional e injustificada, es decir, en una erogación arbitraria de recursos públicos.

El presupuesto es un documento operativo básico que expresa las decisiones en materia de política económica y planeación, aunque es de resaltar que hoy en día la calidad de su contenido no es homogénea, ya que varía entre los municipios. La importancia de que el gasto público esté plasmado en este documento radica en que debe ser aprobado por la representatividad; por ende, difícilmente será modificado, y cuenta con legitimidad por tratarse de la programación del gasto de los recursos públicos para todo un año. Esto a su vez genera certeza y da permanencia a las decisiones tomadas en cuanto a la distribución de los recursos.

Índice de Información Presupuestal Municipal 2013 (IIPM 2013)

Convencidos de que lo que se evalúa es medible y si se mide es mejorable, el Instituto Mexicano para la Competitividad, A.C. (IMCO) se ha dado a la tarea de realizar, desde 2009, un Índice de Información Presupuestal Municipal (IIPM).

El IIPM tiene como propósito mejorar la calidad de la información de los presupuestos municipales con el fin de impulsar la lucha contra la opacidad en el manejo del dinero público y, en última instancia, mejorar la asignación y prestación de los servicios públicos. Además, mediante el cumplimiento de los criterios para desglosar la información y el uso de clasificaciones homologadas, es posible un manejo del lenguaje que permita ciudadanizar los presupuestos de una manera más efectiva.

Es decir, este análisis trata de revisar la planeación y programación de los recursos que gastan las entidades federativas a través del documento denominado Presupuesto de egresos. Este documento constituye el instrumento a través del cual se realiza una estimación financiera del gasto del sector público, enfocado a cumplir con las metas programadas.

La transparencia presupuestal —saber cuánto, cómo y en qué se va a gastar el dinero público— es fundamental para crear confianza entre los ciudadanos, las empresas y el Gobierno. Con este proyecto, los municipios adoptan una forma estructurada y clara de mostrar al ciudadano el gasto de los recursos públicos. Una democracia competitiva debe tener elementos que permitan resolver problemas en beneficio de la sociedad.

En resumen, es indispensable contar con argumentos sólidos que permitan generar propuestas de mejora en la calidad de la información presupuestaria de los municipios. Gobernar sin información es gobernar mal. Salir de la opacidad es una condición indispensable para mejorar el manejo y la distribución del dinero público. Por ello, los criterios de evaluación están enfocados a orientar la toma de decisiones por parte de las autoridades competentes, así como a permitir la rendición de cuentas de las intervenciones que se desarrollen en las distintas materias que involucran los recursos públicos.

Situación de los municipios evaluados

En mayor o menor medida, los municipios evaluados presentan problemas graves en distintos rubros de sus finanzas públicas. Año con año, los problemas de los ejercicios fiscales municipales comienzan con la elaboración del presupuesto de egresos, en el que no se plantea con claridad cómo se va a gastar el dinero público ni las reglas claras para su ejecución.

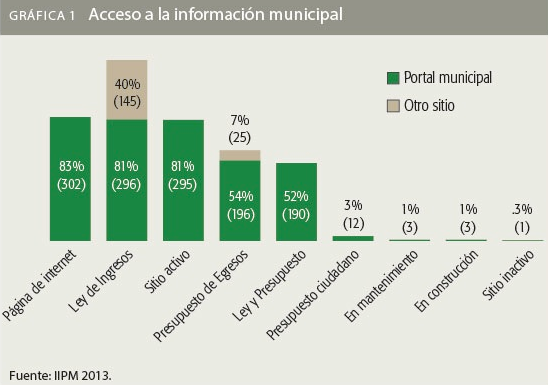

El IIPM contiene información sobre el acceso inicial que cualquier persona puede tener a la Ley de Ingresos y al Presupuesto de Egresos, es decir, señala si estos documentos oficiales se encuentran en la página electrónica del congreso local o en la página del ayuntamiento. Asimismo, y como parte del acceso inicial, se evalúa si el municipio cuenta con un presupuesto ciudadano presentado en un lenguaje claro y simple. De los 366 municipios evaluados,1 únicamente 12 cumplen con este último requisito, establecido como obligatorio para todos los ámbitos de gobierno en la Ley General de Contabilidad Gubernamental (LGCG).2 Las leyes de ingresos encontradas en las páginas de los congresos locales (hay que recordar que los municipios no elaboran estos documentos) ascienden a 301, mientras que tan solo 171 municipios publican sus presupuestos de egresos en sus portales. Esto significa que ni siquiera la mitad de los municipios cumple con la publicación de información mínima.

También se revisan otros aspectos básicos, por ejemplo, si los documentos evaluados (ley de ingresos y presupuesto de egresos) contienen datos de publicación oficial. Aunque parezca trivial, muchas veces la información que está disponible electrónicamente carece de validez o no corresponde con las publicaciones en papel de los diarios o gacetas oficiales. Igualmente, parecería banal evaluar la legibilidad de los presupuestos, sin embargo, se tienen casos no solo de municipios sino también de Gobiernos estatales que publican páginas borrosas y sin formato de datos abiertos, lo que impide su lectura y dificulta su comprensión. Al respecto, tan solo 32% de los municipios evaluados publica sus presupuestos con datos oficiales; peor aún, solo 27 de 366 municipios cumplen con la estructura armonizada que exige el uso de clasificaciones presupuestales según la LGCG (ver la Gráfica 1).

El uso de clasificaciones presupuestarias que dan orden y coherencia a la información contenida en los presupuestos de egresos de los municipios es mínima. Únicamente 11 de 366 municipios evaluados utilizan la clasificación administrativa, la cual es básica para entender las erogaciones que se harán en el transcurso del ejercicio fiscal a las distintas oficinas del Gobierno municipal, desde el despacho del presidente municipal hasta al organismo operador de aguas del municipio, que se encarga de proporcionar este servicio, o la dirección encargada de la recolección de basura. Si esta información no se tiene, ¿cómo saber si es poco o mucho el gasto en estos rubros?, ¿cómo saber si es necesario contar con más camiones de basura o construir más infraestructura hidráulica?

A pesar de no usar la clasificación administrativa o alguna otra, 43 municipios desglosan el presupuesto del ayuntamiento por dependencia, pero paradójicamente solo 22 municipios desglosan el presupuesto del Instituto de Transparencia y Acceso a la Información o del órgano equivalente.

El siguiente grupo de criterios que fue evaluado es el relativo a la información que proporcionan los municipios en sus documentos oficiales sobre los tabuladores de sueldos de sus empleados y las plazas de funcionarios municipales. Es necesario señalar que el aumento en el gasto por servicios personales, es decir, el gasto en burocracia, consultores, asesores, etcétera, se ha incrementado en los últimos años. El crecimiento de este gasto significa que las arcas municipales se ven necesitadas de mayores recursos; este incremento se convierte en un incentivo para la contratación descontrolada de deuda pública.

Una mala práctica muy común en los presupuestos estatales y municipales se refiere al desglose, ya que este no precisa las prestaciones y compensaciones que dan los Gobiernos a sus empleados además del sueldo base, lo que termina por inflar el gasto de nómina. Solamente 11 municipios desglosan cuáles son las prestaciones sindicales que otorgan a sus trabajadores, y solamente 9, el monto al que ascienden los gastos por este concepto.

Otra función básica de los municipios, relacionada con la proximidad que tiene este orden de gobierno con la ciudadanía, es la seguridad pública. Esta materia es concurrente, es decir, incumbe a los tres órdenes de gobierno, además de que la mayoría de los delitos son del fuero común o son faltas administrativas que corresponde sancionar a las policías municipales. Sin embargo, la mayoría de los municipios evaluados (97%) decidió no proporcionar el número de plazas de policía que tienen un impacto en los recursos locales, mucho menos distinguir la plantilla de policías estatales de la de los municipales (97.5 por ciento).

La falta de transparencia y acceso a la información señalada hasta ahora parece cosa menor cuando se conocen los resultados de los criterios relativos a las obligaciones financieras. El IIPM 2013 evalúa un total de nueve criterios sobre deuda pública; de ellos, el más respondido es el desglose del monto asignado al pago de deuda pública. Sin embargo, se transparenta muy poco sobre los saldos de deuda (13 municipios), sobre la deuda por número de crédito e institución bancaria (18 y 22 municipios, respectivamente) y sobre las tasas de contratación de deuda (97% de los municipios no proporciona las condiciones mínimas de contratación). Únicamente 10 municipios cumplen con la obligación de publicar el plazo de contratación de deuda.

Al igual que los estados, los municipios presentan un nivel de ingresos propios inferior a los recursos federalizados que reciben; aun así, los municipios requieren de mayores recursos para cumplir con sus funciones. Cada vez son más los municipios que incrementan los niveles de esa deuda para dar cumplimiento a compromisos que irremediablemente se deben atender, por vincularse a la prestación de servicios públicos a la ciudadanía y al pago de obligaciones salariales o de carácter financiero, por citar algunos ejemplos. Los resultados del IIPM indican que nos encontramos en un momento crucial en la toma de decisiones para las finanzas públicas: tanto los recaudadores como los contribuyentes deben atender ese aumento vertiginoso que se ha presentado en los últimos años, idear lo que se debe hacer para atender sus causas y, sobre todo, mejorar las condiciones de transparencia y rendición de cuentas en las que se contrata esta deuda.

Sobre la información proporcionada de los recursos federalizados que reciben los municipios, sabemos que 246 municipios realizan un desglose que distingue sus propios ingresos de las transferencias federales. De igual forma, 141 municipios estiman y desglosan los ocho fondos que conforman el Ramo 33. No obstante, únicamente 9 municipios proporcionan información acerca de sus cuentas bancarias productivas.

El IIPM también evalúa rubros específicos como la información de transferencias a autoridades auxiliares municipales, el gasto en comunicación social, el gasto en subsidios y las transferencias a organismos de la sociedad civil. En estos rubros, el cumplimiento es mediano: oscila entre 34 y 84 municipios. Los rubros específicos que no se transparentan o que no cuentan con información de calidad son: los fideicomisos públicos y los montos que se les destinan, así como los beneficiarios de los subsidios.

Finalmente, se evalúan las normas relativas a los criterios de asignación de recursos públicos, es decir, la información de calidad que debe proporcionar el presupuesto de egresos de los municipios. Solamente 14 municipios presentan un glosario de términos presupuestales, mientras que 9 proporcionan criterios de asignación de recursos para la aprobación de fideicomisos. Otro criterio relevante, por el impacto que puede tener en las fianzas públicas y en la rendición de cuentas, es el que se refiere a la administración y gasto de ahorros, que solamente es utilizado por 17 de los 366 municipios evaluados.

Conclusión

Los resultados del IIPM 20133 indican que los municipios presentan una resistencia normativa y/o una falta de capacitación. Asimismo, evidencian la falta de información de calidad y pública relativa a aspectos como los gastos salariales y los criterios de asignación de recursos. De igual forma, es necesario que los municipios subsanen la brecha cada vez más grande que hay con la ciudadanía, es decir, deben ciudadanizar la actuación pública. Todas estas mejoras en la calidad de la información presupuestal serán un factor determinante para que el municipio cumpla a cabalidad su encargo principal: satisfacer las necesidades de su población.

1 Selección de los municipios: se consideró la clasificación empleada en el Índice de Competitividad Urbana 2010 del IMCO, cuya metodología consiste en la selección de los municipios correspondientes a las 86 zonas urbanas contempladas en dicho análisis. Para ello, se consideraron las 56 zonas metropolitanas definidas por el Instituto Nacional de Geografía, Estadística e Informática y el Consejo Nacional de Población; adicionalmente, se incluyeron aquellos municipios que, por su intensa actividad económica, se ubican dentro del percentil 90 de generación del Producto Interno Bruto nacional. Finalmente, se excluyeron del análisis aquellas zonas urbanas para las cuales las fuentes consultadas no proporcionaban información representativa o estadísticamente válida.

2 Publicada en el Diario Oficial de la Federación el 31 de diciembre de 2008, y con la última reforma en materia de armonización contable del 12 de noviembre de 2012.

3 Para mayor información véase <www.imco.org.mx/finanzaspublicas>.

_________

MANUEL GUADARRAMA y RICARDO CORONA son especialistas del IMCO en el área de finanzas públicas.