La transición hacia un modelo sustentable de operación en Pemex implica replantear las obligaciones de la paraestatal con sus trabajadores. Este artículo analiza las alternativas para alcanzar un sistema pensionario razonable, que contribuya a sanear las finanzas de la empresa y a garantizar los beneficios para las generaciones futuras.

En México existen varios esquemas pensionarios. Los más importantes son los del Instituto Mexicano del Seguro Social (IMSS), el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE), la Comisión Federal de Electricidad (CFE) y Petróleos Mexicanos (Pemex). La gran mayoría de estos esquemas han sido reformados en los últimos años debido a que eran insostenibles financieramente. El único que falta es el de Pemex.

La sustentabilidad financiera de estos esquemas (específicamente del sector público) se vio amenazada por varias razones: la transición demográfica del país entre 1970 y 2010 (menos trabajadores en activo por cada trabajador jubilado), la asimetría entre las aportaciones del patrón y las de los trabajadores, y reglas de jubilación con parámetros (como edad y antigüedad) que elevan el costo de las pensiones. Este problema se debió fundamentalmente a la ausencia de un sistema de cuentas individuales como el que existe en el sector privado. Estos sistemas tienen un piso marcado por las condiciones establecidas en la ley del IMSS y un techo que cada empresa y sus empleados negocian en caso de buscar condiciones de jubilación por encima de las establecidas en dicha ley.

Los esquemas del sector público1 fueron hasta hace unos años mucho más generosos que los esquemas de cuentas individuales basados en la ley del IMSS, ya que eran sistemas de beneficios definidos. Las condiciones de la jubilación y la pensión eran conocidas y no dependían de las aportaciones de los trabajadores a cada esquema. Además, los trabajadores no podían transferir sus derechos de pensión entre los distintos esquemas (tanto al interior del sector público como entre los sectores público y privado). Es decir, perdían su antigüedad y los recursos que hubieran acumulado.

El régimen de pensiones de Pemex: situación actual

Al 31 de diciembre de 2011, Pemex y sus organismos subsidiarios2 empleaban a 150 mil 561 trabajadores.3 De esta cifra, 17 mil 169 correspondían a trabajadores temporales4 (también llamados transitorios5).

Los trabajadores de Pemex se pueden clasificar en dos grupos: empleados sindicalizados y empleados de confianza. En 2011, aproximadamente 72% de los trabajadores eran sindicalizados y el restante 28%, de confianza.6 Las condiciones laborales de los trabajadores sindicalizados de Pemex se definen en el contrato colectivo de trabajo entre la empresa y el Sindicato de Trabajadores Petroleros de la República Mexicana (STPRM).7 Las condiciones laborales de los trabajadores de confianza se definen en el Reglamento de Trabajo del Personal de Confianza de Petróleos Mexicanos y Organismos Subsidiarios.8

El contrato colectivo se renegocia cada dos años, aunque se hacen revisiones salariales anuales. Por otra parte, el reglamento para los empleados de confianza adopta los cambios que se hacen al contrato colectivo en cada revisión y renegociación. De acuerdo con el contrato colectivo, Pemex tiene la obligación de incrementar las pensiones y ayudas a sus jubilados de acuerdo con las revisiones salariales anuales de los trabajadores en activo. Estos incrementos son superiores a la inflación, lo que encarece el esquema en términos reales.

Retos y problemas del esquema de pensiones de Pemex

Para analizar cualquier sistema pensionario es necesario considerar algunos factores clave como:

1. Los parámetros de edad y antigüedad;

2. El monto de la pensión;

3. El crecimiento de la pensión en el tiempo en que el trabajador y sus beneficiarios la reciban;

4. Las aportaciones que se hacen durante la vida laboral de cada uno de los trabajadores.

En general, es muy difícil financiar en el largo plazo cualquier esquema pensionario en el que los trabajadores no hacen aportaciones. De igual forma, en esquemas con edades de retiro bajas, los pensionados disfrutan de la pensión por más tiempo, por lo que son esquemas más caros.

El régimen pensionario de Pemex es muy caro. El monto de la pensión es igual al del último salario y se incrementa igual que los salarios en activo. Los trabajadores no hacen aportaciones y por lo tanto la empresa está obligada a enfrentar en su totalidad ese costo. Los parámetros de edad y antigüedad son muy bajos y hacen que las pensiones —cuyos montos crecen anualmente— se tengan que pagar durante muchos más años que en otros esquemas donde la edad de retiro es mayor.

Para complicar aún más las cosas, Pemex no cuenta con recursos claramente etiquetados con los cuales hacer frente a sus obligaciones pensionarias, y los trabajadores activos no hacen aportaciones. Este es, quizás, el problema más grave. En los sistemas de reparto —donde se garantiza una pensión y los trabajadores hacen contribuciones— existe lo que se conoce como “equidad intergeneracional”. Esto quiere decir que los trabajadores en activo y la empresa fondean los pagos de los trabajadores jubilados y de la empresa. Sin embargo, en Pemex, los trabajadores activos no contribuyen con ningún porcentaje de su salario para este propósito. La empresa (y por ende el Estado mexicano) cumple con la totalidad de estos pagos. No existe un fondo para hacer frente a las obligaciones por pensiones, más allá de cumplir con los pagos contingentes.

En otras palabras, mientras que los esquemas reformados del IMSS y la CFE están fondeados y son esquemas de contribuciones definidas, el de Pemex es un esquema de beneficios definidos sin que exista un esquema de fondeo (más allá de los pagos contingentes).

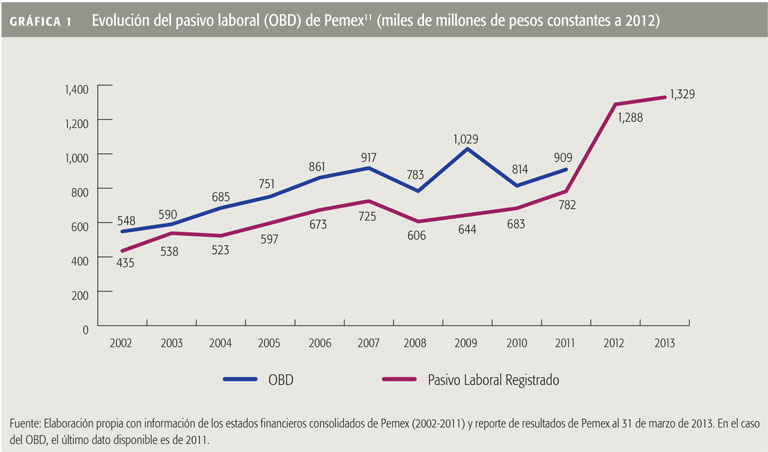

Para entender la magnitud de las obligaciones por pensiones en Pemex, tenemos que analizar la evolución del pasivo laboral en los estados financieros de la empresa. El análisis a partir de la información pública disponible se limita a lo que aparece en los estados financieros, el reporte de resultados y la forma 20F.9

Para elaborar los estados financieros y el reporte de resultados se siguen normas contables en las que únicamente se registran las pensiones en curso de pago y los servicios pasados de los activos —Obligaciones por Beneficios Definidos (OBD). El OBD es el pasivo laboral contingente total10 considerando a los pensionados actuales y únicamente los servicios pasados (antigüedad acumulada) de los trabajadores activos. Sin embargo, el OBD no refleja el total de las obligaciones de la empresa ya que no toma en cuenta el otorgamiento de pensiones futuras de los trabajadores activos.

La magnitud real del régimen de pensiones es mayor a lo que se calcula en términos contables, y se mide en términos actuariales. Es decir, contablemente se mide la obligación ya adquirida con los jubilados y los trabajadores actuales pero no se incluyen las obligaciones con los trabajadores futuros ni las obligaciones futuras con los trabajadores actuales (antigüedad por devengar). Por lo tanto, la magnitud real del esquema de pensiones incluye este cálculo actuarial.

En la Gráfica 1 se presenta el comportamiento de la deuda de Pemex con sus trabajadores. El pasivo registrado se clasifica como un pasivo a largo plazo y se le denomina “Reserva para Beneficios a los Empleados” en los estados financieros consolidados. El OBD se encuentra en la “Nota 13” de los mismos.

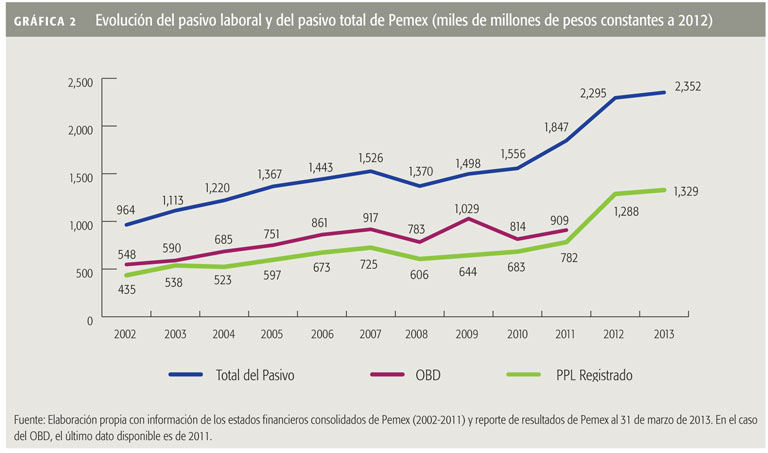

La Gráfica 2 es una comparación entre el pasivo laboral y el total del pasivo de Pemex.12 El total del pasivo, lógicamente, es la suma de todos los pasivos de la empresa y está contenido en los estados financieros de Pemex. El pasivo laboral registrado al 31 de marzo de 2013 representó 57% del total del pasivo de la empresa, mientras que el OBD al 31 de diciembre de 2011 ascendió a 49% del total del pasivo.13 Estos números son representativos de la magnitud del problema.

El crecimiento promedio del pasivo laboral en Pemex durante los últimos cinco años fue de cerca de 10% anual. Tan solo en 2012, de acuerdo a cifras preliminares de la empresa,14 el pasivo laboral aumentó 20.3% respecto a 2011. Este incremento se debió no solo al comportamiento inercial, sino también a actualizaciones en las premisas actuariales, como son las tablas de mortalidad y la tasa de descuento.

Conclusiones y escenarios de solución

La sustentabilidad del esquema pensionario de Pemex está en riesgo. La situación se agrava cuando se toma en cuenta que los fondos necesarios para cubrir el pasivo laboral mencionado son fondos públicos.

La decisión fundamental que el Estado mexicano debe tomar, a través de la administración de Pemex, es si se mantiene el esquema de reparto (beneficios definidos) o si se migra a uno de contribuciones definidas (es decir, cuentas individuales).

En cualquiera de estos dos escenarios se deben considerar tres tipos de trabajadores: los trabajadores jubilados, los trabajadores actuales y los trabajadores futuros.

Si se mantiene el esquema de beneficios definidos, para moderar el crecimiento del pasivo laboral a futuro se tendrían que implementar cambios en los parámetros de edad y antigüedad y crecimiento de la pensión. En este escenario los jubilados actuales no sufrirían cambios.15 Los trabajadores actuales y futuros se jubilarían con incrementos en los parámetros de edad y antigüedad, mientras que el monto de la pensión crecería de acuerdo con la tasa de inflación.

El efecto de optar por un esquema de cuentas individuales —el segundo escenario— se describe a continuación:

1. Los jubilados tendrían un tratamiento similar al escenario anterior, es decir, no tendrían cambios en sus pensiones;

2. Los trabajadores actuales tendrían dos posibilidades:

a. Migrar al sistema de cuentas individuales mediante un incentivo que reconociera en alguna medida la antigüedad acumulada, adquiriendo portabilidad en sus recursos pensionarios, o

b. Permanecer en el esquema actual con cambios en los parámetros de edad y antigüedad;

3. Los trabajadores que ingresaran después de la reforma tendrían un esquema de cuentas individuales con contribuciones definidas.

En resumen, la solución del problema de pensiones en Pemex requerirá tanto de cambios en los parámetros del esquema actual como de la implementación de un sistema de cuentas individuales. Este deberá estar fondeado con contribuciones definidas tanto del trabajador como de la empresa. Los parámetros de edad y antigüedad tendrán que estar en línea con los de esquemas financieramente sanos y sustentables.

Los detalles de una posible reforma reflejarán el peso de cada una de las partes involucradas, así como la voluntad tanto de la empresa como del Gobierno federal para hacerle frente a una responsabilidad inaplazable.

En este tipo de reformas, el argumento fácil de la afectación a los derechos de los trabajadores pierde de vista que con esquemas claramente insostenibles los más afectados son precisamente ellos.

La salud financiera de Pemex depende de muchos factores que rebasan el alcance de este texto. Sin embargo, resolver un problema que representa entre 40 y 50% del total de sus deudas es sin duda de vital importancia.

________

MONTSERRAT RAMIRO es analista del IMCO.

1 La reforma al esquema del Régimen de Jubilaciones y Pensiones se hizo en 2004; la del ISSSTE, en 2007; la reforma para la CFE se publicó en 2008 y aplica únicamente para los trabajadores que ingresaron a la paraestatal después de agosto de 2008.

2 Petróleos Mexicanos y sus organismos subsidiarios = Pemex.

3 Pemex, Forma 20-F ante la United States Securities and Exchange Commission, 2011. Obtenido en: <http://www.ri.pemex.com/files/content/PEMEX_2011_FORM_20-F_from_EDGAR.pdf>.

4 Ídem.

5 Los trabajadores transitorios que obtienen una plaza definitiva se convierten en trabajadores sindicalizados y conservan la antigüedad acumulada como trabajadores transitorios.

6 Ídem.

7 Pemex, 2011. Obtenido en: <http://www.pemex.com/files/content/cct_2011-2013.pdf>.

8 Pemex, 2000. Obtenido en: <http://www.pemex.com/files/content/REGLAMENTOPERSONALCONFIANZA2000.pdf>.

9 Pemex emite deuda en los mercados de Estados Unidos. Para poder hacer esto, es necesario registrar las emisiones de bonos de deuda ante la United States Securities and Exchange Commission (SEC), que lo obliga a presentar la forma 20F.

10 El pasivo laboral contingente es el que se genera por fallecimiento, invalidez, separación voluntaria, despido o jubilación, e incluye pensiones, ayudas (canasta básica, gas y gasolina), servicios médicos, prima de antigüedad y liquidaciones.

11 De 1992 a 2009 se seguían las reglas contables del Boletín D-3 “Obligaciones laborales”. En 2009 las reglas contables cambiaron y se adoptaron las NIF C-4.

12 <http://www.ri.pemex.com/index.cfm?action=content§ionID=14&catID=12146>

13 En el caso del OBD, el último dato disponible es al 31 de diciembre del 2011.

14 <http://www.ri.pemex.com/files/content/Reporte%20de%20resultados_1T13.pdf>

15 En el esquema de Pemex, la pensión se incrementa anualmente. De acuerdo a las revisiones salariales, valdría la pena preguntarse sobre la posibilidad de que esta se incremente con la inflación como en otros esquemas pensionarios sustentables.