Uno de los mayores retos del Estado mexicano es la creación de un sistema de seguridad social verdaderamente universal, que garantice el acceso de todos a los servicios de salud, el seguro de desempleo y las pensiones. Este artículo destaca la importancia y los beneficios de un sistema así, plantea una crítica de la seguridad social que hoy tenemos y propone formas de mejorarla.

La propuesta de seguridad social “universal” del Gobierno Federal se quedó corta. Es cierto, apunta en la dirección correcta y es un paso hacia la creación de un nuevo pacto social. Sin embargo, se necesitaba una iniciativa mucho más ambiciosa para elevar el bajo nivel de bienestar de la población y superar el estancamiento de la productividad. Por ejemplo, la propuesta no supone una visión integral de la seguridad social que abarque la cobertura del sistema de salud. Tampoco elimina por completo los incentivos a la informalidad que merman el crecimiento del país. Es más, ni siquiera contempla una cobertura universal: la pensión solo la recibirán quienes no tengan una pensión contributiva, y el seguro de desempleo, solo los trabajadores formales.

La inclusión de un sistema de seguridad social universal en el Pacto por México fue uno de los puntos que generaron mayor expectativa en la sociedad. La propuesta era una oportunidad para replantear el papel del Estado en la provisión de una red de seguridad a la población. Uno de los retos de México es atender a la población que se encuentra en riesgo. Los adultos mayores son un ejemplo. Según las últimas cifras del Consejo Nacional de Evaluación (Coneval), 7 de cada 10 mexicanos no cuentan con acceso a una pensión y 43.2% está en una situación de pobreza.1 Además, a nivel nacional, alrededor de 1 de cada 4 personas no tiene acceso a ningún tipo de sistema de salud, y 6 de cada 10 se emplean en el sector informal.2

En este contexto, cobra relevancia reflexionar sobre una propuesta que universalice el acceso a una serie de beneficios de protección social: salud, pensiones, seguro de desempleo. La clave está en la palabra universal, pues implica que todos los mexicanos, por el simple hecho de nacer, tienen derecho a dichos beneficios. Las ventajas de la seguridad social universal son diversas. Desde el punto de vista social, es una muestra de que el pago de impuestos genera beneficios directos a la población. Además, crea una cobertura de riesgo en caso de enfermedad o pérdida del empleo, que evita el empobrecimiento de una familia. Desde el punto de vista económico, disminuye el costo de contratación, lo cual es un incentivo para la creación de empleos formales.

Desafortunadamente, bajo la propuesta actual, estos beneficios difícilmente se cumplirán. Ya sea por razones políticas, presupuestales o de otro tipo, no se propuso la reforma que esperábamos ni la que necesitamos. El sistema de seguridad social no debe quedarse así, y es deber de los ciudadanos exigir la creación de uno que resuelva nuestras necesidades de un modo eficiente. A continuación se presenta un análisis de los problemas de la actual propuesta y algunos aspectos que debería contener.

¿Cuál es el sistema que tenemos?

Una de las principales características del sistema de seguridad social mexicano es su dualidad. Es decir, existen dos caminos para acceder a dichos servicios. Uno es el de las contribuciones que hacen los trabajadores formales al IMSS o al ISSSTE. A lo largo de su vida laboral como asalariado, el trabajador destina una parte de su ingreso a financiar una cobertura de salud y una pensión de retiro, entre otros beneficios. El otro camino es el de los programas sociales para la población no cubierta. Es decir, programas como el Seguro Popular y la Pensión para Adultos Mayores. Estos programas son financiados por el Gobierno a través de los impuestos y no cuestan nada a los beneficiarios. El problema no es que se atienda a la población desprotegida, sino que la política social elegida para lograrlo genere distorsiones en el mercado de trabajo.

Una implicación es que el sistema de seguridad social mexicano tiene cierta responsabilidad en el alto grado de informalidad de la economía. Las empresas formales deben inscribir a sus trabajadores en el IMSS, lo que representa un costo adicional de aproximadamente 24%, que debe ser cubierto por la empresa o el trabajador.3 Esta situación incentiva la contratación ilegal, que evita las aportaciones del Seguro Social y propicia el fenómeno de “Peter Pan” en el país: empresas que se rehúsan a crecer para no aumentar su plantilla y así evadir impuestos más fácilmente.

El problema se vincula fuertemente con la baja productividad del país. De acuerdo con investigaciones recientes, una empresa en el sector formal produce 50% más por cada peso invertido que una empresa en el sector informal.4 Lo anterior se puede explicar porque las empresas informales tienden a no capacitar a sus empleados y a tener altos niveles de rotación de personal, lo cual limita la innovación y la generación de economías a escala. Además, en general, son negocios pequeños que buscan más la subsistencia que la generación de riqueza, con poco valor agregado y poca esperanza de vida. Muchos de ellos son los puestos callejeros que encontramos en todas las ciudades de México.

La propuesta de seguridad social actual no elimina la dualidad del sistema. Ni la propuesta de pensión universal ni el seguro de desempleo tienen mecanismos que den acceso generalizado a toda la población. En consecuencia, ambas presentan distorsiones que afectan las decisiones de los individuos o el alcance de la protección social. Las políticas que inciden en el bienestar de la población pueden ser analizadas desde dos objetivos: su capacidad de incidir en los deciles más bajos de ingreso y sus incentivos a la formalidad. Muchas veces estos objetivos se contraponen. Los programas de la actual propuesta de seguridad social universal son un ejemplo de ello: la pensión universal solo la recibirán aquellos individuos sin una pensión contributiva. Esto impone un costo adicional a la formalidad pues los trabajadores formales deberán seguir poniendo dinero de sus bolsillos para sus pensiones. Además, la propuesta contempla que el financiamiento de las pensiones no contributivas se dé a través de las aportaciones patronales para la adquisición de vivienda (Infonavit), lo cual implica que serán los empleadores del país los que financien la pensión a los trabajadores informales.

Del otro lado de la moneda, el seguro de desempleo solo está destinado a los trabajadores formales, lo que representa una ventaja adicional de estar registrado ante el IMSS. Sin embargo, la capacidad de este seguro de incidir en los deciles más bajos —los más necesitados de una cobertura social— es limitada. Algunos estudios señalan que en el primer decil de la población (el de menores ingresos), 45% de los trabajadores son informales. Bajo el esquema actual, ninguno de ellos recibirá un seguro de desempleo.

Una reforma que creara un sistema de seguridad social universal efectivo proveería una solución para los dos problemas: la informalidad y la pobreza. Es decir, la garantía de acceso generalizado a estos beneficios sociales se traduce en una red de seguridad que evita el empobrecimiento de la población y, al mismo tiempo, reduce el costo de la formalidad, pues el seguro de desempleo y la pensión se financiarían con impuestos y no con aportaciones obrero-patronales.

¿Cuál es el sistema que merecemos?

Los mexicanos merecemos más y mejores servicios por el dinero que damos a través de nuestros impuestos. Hoy en día es claro que existe una deuda pendiente del Gobierno en este sentido. Alrededor de uno de cada tres mexicanos cree que los servicios públicos son de mala o muy mala calidad. Además, 37.6% de la población piensa que los actos de corrupción son muy frecuentes en el Gobierno Federal, y 35.2% y 34.3% opina lo mismo sobre los Gobiernos estatales y municipales, respectivamente.5

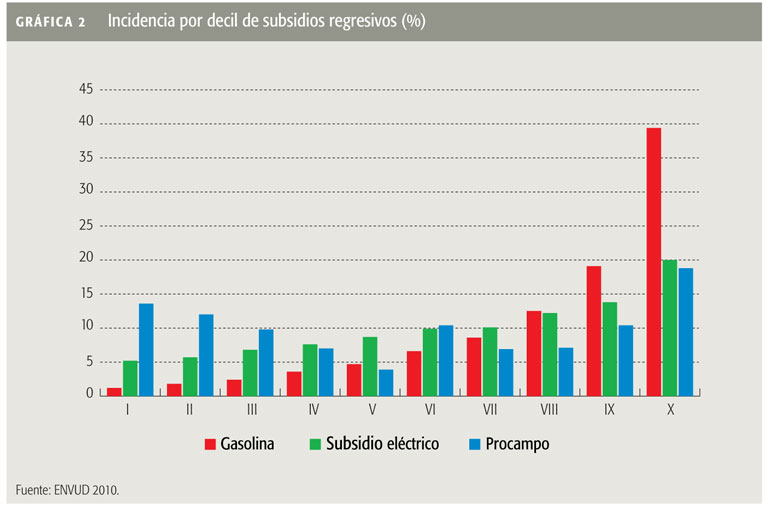

Por el lado del gasto público, los problemas se acumulan. Los Gobiernos mexicanos de todos los niveles han sido constantemente señalados por desperdiciar recursos públicos, ya sea por corrupción, por malversación de fondos o simplemente por financiar proyectos poco efectivos. Este gasto ineficiente se evidencia perfectamente en algunas políticas sociales. El sistema fiscal mexicano incluye una serie de subsidios regresivos, es decir, que se concentran en la población de ingresos medios y altos. El año pasado, por ejemplo, 1.4% del PIB se empleó en el subsidio a la gasolina.6 Esta política beneficia a los deciles más altos de ingresos, que son los que concentran la posesión de vehículos. Con esos recursos hubiera bastado para financiar 3.5 veces el programa Oportunidades.7

En el ámbito de los programas de seguridad social también existen problemas. Por ejemplo, incluso con la existencia del Seguro Popular, no se ha conseguido una cobertura para toda la población. Hoy en día, uno de cada cuatro mexicanos no está afiliado a ningún sistema de salud. La implicación es que, en caso de enfermedad, estos individuos dependen completamente de sus ahorros o de préstamos para sortearla. Las enfermedades, de este modo, se vuelven una de las formas más rápidas de caer en una espiral de pobreza. Al interior del sistema de salud pública, por otro lado, las quejas de desabasto y largos tiempos de espera son recurrentes. La realidad es que generar un sistema dual de seguridad social también tiene consecuencias en la calidad del servicio. El Seguro Popular no tiene la misma cobertura de enfermedades ni los mismos recursos disponibles que el IMSS o el ISSSTE. La razón es clara: si el primero fuera mejor que los sistemas contributivos, entonces habría aún menos incentivos para ser formal. Esto genera una política de Estado por la que se crean servicios públicos de diferente calidad dependiendo del tipo de trabajador que se trate.

La conclusión es que merecemos una autoridad que se comprometa a hacer un buen uso de los recursos públicos, por medio de mecanismos eficientes de transparencia y rendición de cuentas. Los ciudadanos debemos saber cuál será el beneficio de aumentar nuestra contribución tributaria, es decir, qué vamos a obtener a cambio. También merecemos políticas sociales que realmente estén destinadas a combatir la pobreza, y no a subsidiar a los más ricos o a financiar campañas políticas. Finalmente, merecemos un sistema de seguridad social que garantice el acceso universal de calidad como un derecho de todos los mexicanos, y no que cree sistemas diferenciados de acuerdo con el estatus laboral.

¿Cuál es el sistema que necesitamos?

El mejor gasto social es aquel encaminado a generar empleos formales y con salarios adecuados. En un país con 60% de empleados informales, urge este tipo de políticas públicas. En el ámbito de la reforma al sistema de seguridad social, por ejemplo, necesitamos crear un mecanismo para eliminar los incentivos a la informalidad.

La propuesta actual de reforma fiscal impone un costo adicional a la formalidad. Por ejemplo, en lugar de financiar el seguro de desempleo a través de impuestos, aumenta las contribuciones obrero-patronales. Ahora se debe pagar 3% más sobre el salario base de cotización (SBC) para gozar de este beneficio. Esto se añade a los costos de ser formal que implica el sistema dual actual. De este modo, una excelente idea se contamina por la creación de incentivos perversos para no contratar más empleados de modo formal.

Como hemos dicho, la solución ideal sería un sistema de seguridad social universal que abarque salud, seguro de desempleo y una pensión para toda la población, y que sea financiado a través de los impuestos. Si este sistema no es viable actualmente, lo menos que podría hacer el Gobierno es que la propuesta actual no sea financiada cobrando más impuestos a los empleadores y empleados formales. Se debe pensar en un mecanismo de financiamiento sostenible que no implique mayores cargas a los contribuyentes actuales.

El problema principal de la idea de seguridad social universal aquí presentada es que implicaría un gasto que el erario público hoy no puede financiar. De acuerdo con el Centro de Estudios Espinoza Yglesias (CEEY), la seguridad social universal costaría 3.75% del PIB.8 Por su parte, John Scott argumenta que un sistema que dé protección social y además garantice un ingreso mínimo para adquirir la canasta básica costaría 5.9% del PIB.9

¿Es posible generar el sistema de seguridad social universal que aquí se propone? La respuesta es afirmativa, pero requiere la voluntad de los actores políticos para impulsar una idea que cuente con grandes beneficios sociales y económicos. Hoy en día, por ejemplo, si se eliminaran los subsidios regresivos que el país tiene (gasolina, electricidad), se podrían obtener recursos equivalentes a 2% del PIB. Una reingeniería del gasto público para eliminar los programas que no cumplan sus objetivos y mejorar el modo en que el Gobierno gasta podría agregar recursos. Otro punto que también es cierto es que probablemente se necesite cobrar más impuestos. Por ejemplo, un impuesto generalizado al consumo que incluya gravar alimentos y medicinas daría, de acuerdo con diversas estimaciones, desde 1.24 hasta 3.76% del PIB.10 Este impuesto ampliaría la base tributaria para no cobrar más a los mismos de siempre. Es cierto, el impuesto afectaría más a los que menos tienen, pero la creación de un sistema de seguridad social universal de calidad sería un modo de compensar a estos individuos, mejorar el bienestar de la población y aumentar la productividad de la economía.

El mundo de las políticas públicas rara vez encuentra ideas que impacten al mismo tiempo en el bienestar de la población y en la actividad económica. La seguridad social universal es una de ellas. Sin embargo, debemos entender que la actual propuesta del Ejecutivo no es la seguridad social que queremos, ni la que merecemos, ni la que necesitamos. Los políticos que logren construir un sistema basado en la universalidad y la buena calidad del servicio dejarán un gran legado a la sociedad mexicana. Mientras tanto, los ciudadanos debemos seguir exigiendo que se dejen de políticas sociales a medias y empiecen a pensar en cómo alcanzar las soluciones que el país necesita.

1 Coneval, Medición de la Pobreza 2012, disponible en: <http://www.coneval.gob.mx/medicion/Paginas/Medici%C3%B3n/Pobreza%202012/Pobreza-2012.aspx>.

2 INEGI, Encuesta Nacional de Ocupación y Empleo, segundo trimestre de 2013.

3 Antón, Hernández y Levy, “Fiscal Reform for Universal Social Insurance”, World Bank, 2012.

4 Buzzio, Fazio y Levy, “Unproductive and Informal: The Productivity Costs of Excessive Informality in Mexico”, IBD Working Paper Series, IBD, 2013.

5 INEGI, Encuesta Nacional de Calidad e Impacto Gubernamental, 2011.

6 SHCP, Informe sobre la situación económica, las finanzas públicas y la deuda pública al cuarto trimestre de 2012.

7 Presupuesto de Egresos de la Federación 2012.

8 Centro de Estudios Espinoza Yglesias (CEEY), presentación: “El México del 2012: reformas a la hacienda pública y al sistema de protección social”, 2012, disponible en: <http://www.ceey.org.mx/site/files/El%20Mexico%20de%202012.%20Resumen.pdf>.

9 John Scott, “¿Quién se beneficia de los subsidios energéticos en México?”, documento de trabajo del CIDE, 2011, disponible en: <http://www.cide.edu/cuadernos_debate/Subsidios_energeticos_J_Scott.pdf>.

10 En su documento “Presupuesto de gastos fiscales 2013”, la SHCP sostiene que las exenciones y tasas reducidas del IVA representan 1.24% del PIB. Por su parte Anton, Hérnandez y Levy (2012) sostienen que la recaudación por un IVA generalizado representaría 3.76% del PIB.

________

CARLOS GRANDET es investigador asociado del Instituto Mexicano para la Competitividad (IMCO).