En días pasados, el Instituto Mexicano para la Competitividad (IMCO) presentó el estudio Nos cambiaron el mapa: México ante la revolución energética del siglo XXI. Resumimos aquí algunos de los argumentos principales de dicha investigación. El sector de hidrocarburos del país atraviesa por una crisis innegable. Al mismo tiempo, los tomadores de decisiones tienen ante sí —una vez más— la oportunidad para revertir el diagnóstico y hacer del sector energético un instrumento para aprovechar la riqueza de nuestro subsuelo, en beneficio de los mexicanos de hoy y de las futuras generaciones. MJM y GT

Una visión global del sector

de hidrocarburos

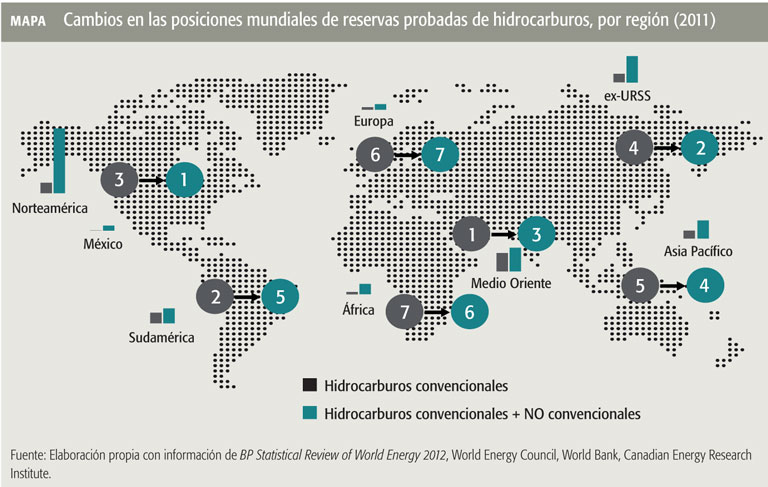

El mundo vive una revolución energética propiciada por el avance tecnológico y México no ha sido parte de ella. En los últimos 30 años las reservas globales probadas de crudo han crecido casi 2.5 veces. Se ha roto el paradigma de la era del fin del petróleo: esto significa que los hidrocarburos son y seguirán siendo la principal fuente de energía en el mundo durante las siguientes décadas. Gracias a la tecnología, una enorme cantidad de recursos que antes eran inaccesibles (los llamados recursos no convencionales) hoy son viables técnica y comercialmente.

Si bien vivimos en una nueva era de abundancia energética, ello no quiere decir que sea fácil explotar estos recursos. Por el contrario: los nuevos yacimientos son más pequeños, menos accesibles técnicamente y por ello mucho más caros de explotar. Las lutitas (shale), las arenas bituminosas y el gas grisú son algunos ejemplos de estos recursos no convencionales. Es por ello que hoy la tecnología de punta, el talento y el conocimiento resultan más determinantes que nunca para las empresas petroleras y los países. El mundo está transitando de la era del petróleo fácil a la era del petróleo difícil. Como resultado de esta revolución energética, lo realmente escaso no son los hidrocarburos, sino el talento y la tecnología para obtenerlos. Los países están obligados a competir para atraer estos dos factores, a fin de desarrollar su potencial.

La revolución energética en Norteamérica

La región que más se ha beneficiado de la revolución energética es Norteamérica. Gracias al descubrimiento de enormes reservas de recursos no convencionales de petróleo y gas, Estados Unidos será el mayor productor de hidrocarburos del mundo antes de terminar esta década. Norteamérica es el nuevo Medio Oriente. El crecimiento de la producción local de crudo en Estados Unidos ha ido de la mano de la caída de las importaciones: en 2012 sus importaciones fueron 23% inferiores a las de 2005.1

Inclusive, de acuerdo a estimaciones de la Agencia de Información de Energía de Estados Unidos (EIA, por sus siglas en inglés), este país podría volverse exportador de crudo en poco más de dos décadas. Este escenario obligaría a México a buscar otros mercados para sus exportaciones petroleras, pues actualmente 86% se dirigen al país vecino (ver el Mapa).

El auge energético se ha convertido en un factor de competitividad de la economía estadounidense: la disponibilidad garantizada de gas natural a precios atractivos ha reducido los costos de producción de las empresas manufactureras, atrayendo inversiones de todo el mundo —inclusive de México. La explotación del gas de lutitas ha generado 600 mil nuevos empleos, y se espera que genere un millón más durante las siguientes dos décadas.

México: ajeno a la revolución

energética de Norteamérica

Pese a formar parte de Norteamérica, México se ha mantenido ajeno a esta revolución energética. Al norte del río Bravo, el potencial de los hidrocarburos se materializa en prosperidad, competitividad y crecimiento económico. Por compartir muchas formaciones geológicas con Estados Unidos (por ejemplo, las formaciones de lutitas de Texas y el noreste de México), nuestro país podría beneficiarse de este fenómeno, explotando sus propios recursos.

Sin embargo, el modelo del sector de hidrocarburos de nuestro país impone serias restricciones al desarrollo de su potencial. Ni Pemex ni ninguna otra empresa estatal puede explotar, por sí sola y sin la posibilidad de asociarse con otros operadores, las oportunidades de recursos convencionales y no convencionales (como el aceite y el gas de lutitas) con que cuenta el país. Las limitaciones de este modelo se hacen evidentes al contrastar la capacidad de México con la de Estados Unidos para desarrollar sus recursos de petróleo y gas.

México también podría beneficiarse de la revolución energética en Norteamérica si se integrara física y comercialmente al mercado energético de la región. Ello requeriría el desarrollo de una extensa infraestructura de ductos para el transporte y distribución de gas. También implicaría liberalizar el mercado de energéticos —es decir, eliminar los controles oficiales de precios. De este modo, las empresas mexicanas podrían importar gas de donde quisieran. En otras palabras, se garantizaría el suministro a precios competitivos.

¿Cómo desarrollar el potencial

de hidrocarburos del país?

El sector mexicano de hidrocarburos fue pensado a mediados del siglo xx para un mundo que ya no existe: el mundo del petróleo fácil, donde los países en vías de desarrollo le apostaban a la estrategia de sustitución de importaciones y donde los flujos internacionales de comercio e inversión eran mucho más limitados. Ese diseño institucional representa hoy en día una camisa de fuerza para el país. México no ha podido maximizar su renta petrolera, ni ha creado mercados eficientes de energía para fortalecer la competitividad de las empresas que operan en el país. Ante la declinación de Cantarell, México está obligado a atraer sumas nunca antes vistas de inversión, tecnología y talento para aprovechar sus recursos. En el contexto de la revolución energética de Norteamérica, el rezago del país en materia energética implicará una pérdida creciente de competitividad frente a Estados Unidos y Canadá.

Para explotar sus reservas probadas y probables de crudo, México requiere invertir alrededor de 300 mil millones de dólares en exploración y desarrollo de campos nuevos y existentes.2 Bajo el modelo actual del sector, esta cifra es exorbitante: equivale a 11.5 veces la inversión total de Pemex en 2013. Además, hay que considerar que la mayor parte de los recursos prospectivos del país son más difíciles de identificar y desarrollar. Atrás quedó la era en la cual México podía producir grandes cantidades de crudo a un costo muy bajo y con un nivel moderado de reto tecnológico (como en el caso de Cantarell).

Los nuevos proyectos involucrarán un riesgo mayor que los del pasado, los costos de producción serán mayores y los retornos más bajos. En la industria de hidrocarburos, la tecnología de punta y el conocimiento no están a la venta. Para revertir el rezago tecnológico que tiene Pemex —por ejemplo, para la explotación de recursos más difíciles como aguas profundas o recursos no convencionales— se requiere necesariamente de la transferencia de tecnología y conocimiento proveniente de otros operadores.

Por ejemplo, gracias a la apertura en el sector energético, empresas estatales como Statoil en Noruega, Petrobras en Brasil y Ecopetrol en Colombia, más que debilitarse, se han posicionado como importantes jugadores en sus mercados nacionales. Su desempeño mejoró a partir de la colaboración con otros operadores, y los avances derivados de estas asociaciones las han llevado a participar más allá de sus fronteras.

Es inviable que una sola empresa enfrente por sí sola la tarea de invertir en la explotación de estas oportunidades. Es evidente que México necesita otro modelo de sector que le permita atraer inversión y talento de forma acelerada y eficaz, manteniendo la propiedad de la nación sobre los hidrocarburos.

¿Por qué es necesario emprender una reforma en el sector de hidrocarburos?

Una reforma de fondo es imprescindible porque el modelo de sector que tiene México no responde a las necesidades de la economía. Nuestro sector es anacrónico y representa una anomalía internacional: actualmente, ningún país del mundo tiene un sector de hidrocarburos tan cerrado y aislado como el de México. El resultado de ese aislamiento es que hoy no existe en el país la tecnología ni los recursos financieros y humanos para desarrollar el potencial de petróleo y gas. La evidencia empírica nos muestra que Pemex no puede, por sí solo y sin asociarse con otras empresas, explotar todo el potencial del país.

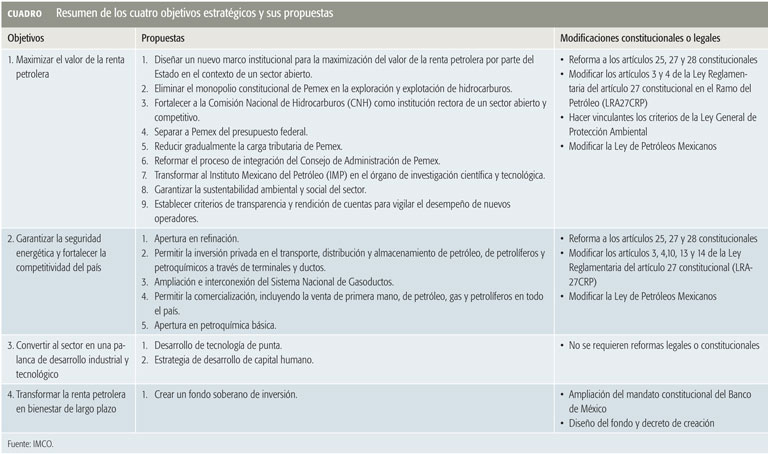

Por ello, con el fin de elaborar una agenda de propuestas para el sector de hidrocarburos, en el IMCO nos dimos a la tarea de identificar cuatro objetivos estratégicos que México debe alcanzar a través de este sector. El sector de hidrocarburos que imaginamos deberá:

1. Maximizar el valor de la renta petrolera;

2. Garantizar la seguridad energética y fortalecer la competitividad del país;

3. Convertir al sector en una palanca de desarrollo industrial y tecnológico;

4. Invertir la renta petrolera en el bienestar de largo plazo de los mexicanos (ver el Cuadro).

En el IMCO no planteamos la privatización ni de Pemex ni de los hidrocarburos, que son propiedad de la nación. Permitir que Pemex se asocie con otros operadores, así como permitir la participación de operadores privados en todas las actividades del sector de hidrocarburos en México, no implica ceder la propiedad de los hidrocarburos ni sobre la renta derivada de ellos.

Actualmente, nuestra Constitución define el sector de petróleo y gas (desde exploración y producción hasta refinación, petroquímica básica y comercialización de hidrocarburos y derivados) como un monopolio estatal. Sin cambiar la Constitución, una reforma al sector estará condenada al fracaso y no podrá revertir la crisis por la que atraviesa. No hace falta más que mirar la reforma de 2008 para entender lo escaso del margen de maniobra sin una reforma constitucional. Sin cambios a la Constitución sería imposible atraer la inversión, la tecnología y el conocimiento necesarios para aprovechar la riqueza de hidrocarburos que tenemos.

1 EIA, 2013. Obtenido en <www.eia.gov>.

2 Cálculo del IMCO. Para conocer la metodología de este cálculo, consulte el Informe de competitividad internacional 2013 en <http://imco.org.mx/indices>.

__________

MARÍA JOSÉ MONTIEL y GABRIEL TARRIBA son consultores del IMCO.