Injustamente, se generaliza en cuanto a los avances de las entidades en áreas tan diversas como la democracia electoral y la transparencia. En esta última, hay estados cuyo desempeño resulta ejemplar, mientras que en otros predomina la opacidad y, detrás de ella, los malos manejos.

En México, las autoridades se han acostumbrado a hacer mal su trabajo, y los ciudadanos, a que los sistemas de rendición de cuentas no funcionen. Tomemos por ejemplo al auditor superior de Tabasco, René Alberto López, acusado de complicidad y corrupción por no detectar el desfalco de mil 900 millones de pesos del exgobernador Andrés Granier. Este caso es especialmente grave porque los auditores son precisamente los responsables de vigilar que el gasto público se ejerza adecuadamente. Pero, ¿quién vigila a los vigilantes?

Una de las piezas clave del sistema de rendición de cuentas de nuestro país son las auditorías superiores federal y locales. Su función principal es ser el brazo técnico del Poder Legislativo para la fiscalización de los recursos públicos. Son las encargadas de auditar las cuentas públicas, enviar sus hallazgos al Congreso por medio del Informe de Resultados e iniciar procedimientos de sanción.

Como cualquier otra institución pública, las auditorías superiores locales (ASL) no están exentas de fallas y corruptelas. Es por ello que también deben ser sujetos de la rendición de cuentas. Uno de los mecanismos para lograrlo es promover la transparencia en sus actividades, es decir, políticas deliberadas de apertura de sus gestiones, planes de trabajo, informes de actividades y resultados, y sanciones que promueven.

Las herramientas tecnológicas a disposición de la población han dado impulso a la transparencia como una forma de construcción de ciudadanía. En el caso de las ASL, los portales de internet deberían servir como un vínculo con los ciudadanos para informar sobre el ejercicio de los recursos públicos por parte de las autoridades estatales.

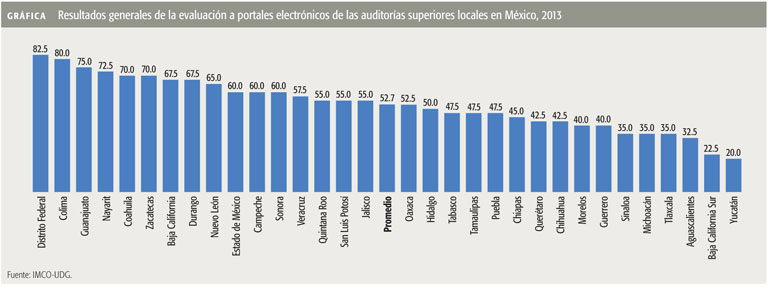

Sin embargo, las ASL no se caracterizan por una cultura de la transparencia. Hay algunas, como las de Colima y el Distrito Federal, que cuentan con portales electrónicos donde podemos encontrar los resultados de todas las auditorías realizadas y las recomendaciones a funcionarios. Hay otras, como la de Baja California Sur, que ni siquiera publica el nombre de los altos mandos de la asl. En general, la divulgación en portales electrónicos es deficiente. Una evaluación realizada por el Instituto Mexicano para la Competitividad (IMCO) y la Universidad de Guadalajara (UDG) sobre la calidad y el contenido de los portales de las asl encuentra que la calificación promedio es reprobatoria, con 52.7 puntos sobre 100 (ver la Gráfica).

Son muchas las tareas pendientes que las asl deben realizar para publicar información clave sobre sus gestiones —por ejemplo, los hallazgos de sus auditorías— en sus portales electrónicos (ver la Tabla 3). Como “vigilantes” del gasto público, deberían tener la obligación moral de regirse por el principio de máxima publicidad. Además, podrían beneficiarse de la divulgación de la información que generan, como son las sanciones impuestas a los servidores públicos a consecuencia de una mala gestión de los recursos. En este caso, dado el alto costo político de promover sanciones contra los funcionarios que incurren en malversación de fondos, el acceso a la información puede ser un mecanismo para que la ciudadanía también ejerza presión. A pesar de estas ventajas, solo las asl de Nayarit, Nuevo León, Tabasco, Campeche, Zacatecas, Chihuahua y Guerrero publican las sanciones impuestas a funcionarios públicos.

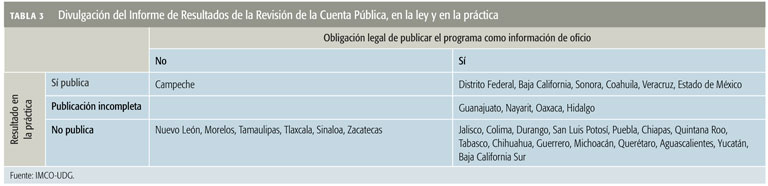

Desgraciadamente, lo común es que las ASL no publiquen información tan básica como el programa anual de auditorías. Este documento permite conocer a priori los planes anuales de la asl. También impide que se realicen auditorías como un medio de coerción política. Solamente cuatro ASL (Colima, Distrito Federal, Guanajuato y San Luis Potosí) publican un programa anual de auditorías o un documento similar, en donde se señala el número y el tipo de auditorías que se realizarán durante el año, así como los entes fiscalizables y la modalidad de auditoría a la que estarán sujetos (ver la Tabla 2).

Un problema grave es que las asl ni siquiera publican la información que por ley están obligadas a difundir en sus portales electrónicos. Como se puede ver en la Tabla 2, los estados de Tabasco, Baja California, Guerrero, Aguascalientes, Coahuila, Tlaxcala, Zacatecas y Chiapas tienen la obligación legal de publicar el Programa Anual de Auditorías y no lo hacen.

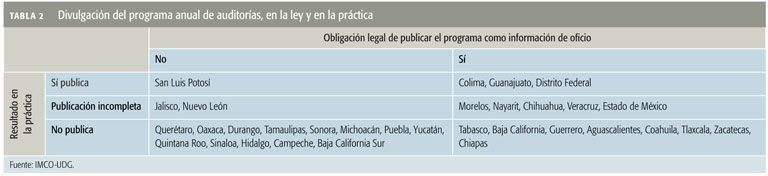

Otro ejemplo de esto último es la falta de publicación del Informe de Resultados de la Revisión de la Cuenta Pública. Desde nuestra perspectiva, este documento es la pieza clave del proceso de fiscalización pues en él se encuentran los principales hallazgos y recomendaciones para la adecuada ejecución del gasto. Como se puede ver en la Tabla 3, 19 ASL deben publicar el Informe de Resultados y no lo hacen, o dan a conocer informes desactualizados o incompletos. En contraste, destaca el caso de la ASL de Campeche, que no tiene la obligación legal de publicar este informe y aun así lo hace.

La lista de asl que incumplen obligaciones básicas de transparencia sigue. Después de varios años de la entrada en vigor de las leyes de acceso a la información en los estados, encontramos que algunas ASF no publican sus presupuestos, su estructura orgánica o simplemente las leyes que las rigen (ver la Tabla 1). Es decir, en algunos casos, la misma autoridad encargada de vigilar el ejercicio de los recursos públicos es la que no respeta la ley.

En este universo de opacidad y poca información para el ciudadano, hay casos de buenas prácticas que merecen ser reconocidas. La Contaduría Mayor de Hacienda del Distrito Federal, por ejemplo, tiene una herramienta llamada Atlas de Fiscalización que permite buscar los informes de todas las auditorías realizadas, incluso en temas tan específicos como el cumplimiento de los indicadores de desempeño de la Universidad Autónoma de la Ciudad de México. Por su parte, el Órgano Superior de Auditoría y Fiscalización Gubernamental del Estado de Colima da seguimiento a todas las observaciones que emite. En su portal de internet, cualquier persona puede ver las dependencias y municipios que han solventado sus observaciones y las que no.

Una verdadera rendición de cuentas se da con la conjunción de tres pilares: transparencia, fiscalización y sanciones. Si uno de estos pilares es débil, entonces todos los esfuerzos institucionales para que nuestros gobernantes ejerzan su autoridad adecuadamente quedan como eso, un esfuerzo más. En términos de transparentar la gestión de las auditorías, no hay excusas: las herramientas tecnológicas han facilitado como nunca antes el acceso a la información; solo falta la voluntad de las autoridades para hacerla pública. La realidad es que, mientras la información no sea reservada, no existen motivos válidos para que no se publique en línea. Necesitamos ASL que difundan los resultados del proceso de fiscalización superior, aun cuando no exista una norma que los obligue a hacerlo. Con ello todos ganamos, la rendición de cuentas se fortalece, los ciudadanos nos hacemos partícipes de la consolidación democrática y las ASL ganan un aliado importante en la lucha contra la corrupción.

________

JANA PALACIOS, MARCELINA VALDÉS y CARLOS GRANDET son investigadores del IMCO.