Producir más con menos energía es una condición básica del desarrollo sustentable y del cuidado del medio ambiente, pero también supone, para quien lo hace, ventajas competitivas y beneficios económicos. En México, sin embargo, las empresas no hacen lo suficiente por aumentar su eficiencia energética, a veces por falta de apoyo.

En 2010, México presentó la meta voluntaria de reducir sus emisiones de gases de efecto invernadero (GEI) hasta 30% para 2020 y 50% para 2050, respecto al año 2000. La adopción de la Ley General de Cambio Climático (2012) apoya este compromiso, que se podría alcanzar si se establece un régimen internacional de mecanismos de apoyo financiero y tecnológico por parte de los países desarrollados.

Para apoyar estos objetivos, los gobiernos mexicano y alemán impulsan mecanismos voluntarios conocidos como Acciones Nacionalmente Apropiadas de Mitigación (NAMA, por sus siglas en inglés). Las NAMA permiten a los países que las adoptan contribuir a mitigar los efectos del cambio climático. Ofrecen flexibilidad para adecuar las medidas de mitigación al contexto local y desarrollar capacidades. Una NAMA puede adoptar la forma de un programa institucional, un cambio regulatorio, un incentivo fiscal u otra medida encaminada a reducir emisiones de GEI; en todos los casos, sus resultados deberán ser medibles, reportables y verificables.

El Gobierno mexicano y el alemán, mediante el Programa Mexicano-Alemán para NAMA (Pronama), decidieron cooperar en el diseño de cuatro NAMA en sectores clave de la incidencia de emisiones de GEI en las áreas de vivienda nueva y existente, pequeñas y medianas empresas, y pequeños transportistas de carga —además del establecimiento de una oficina NAMA en México. El proyecto forma parte de la Iniciativa Internacional de Cambio Climático del Gobierno Alemán y fue encargado por el Ministerio Federal Alemán de Medio Ambiente, Protección de la Naturaleza y Seguridad Nuclear (BMU). Por parte del Gobierno mexicano, los principales socios del programa son la Secretaría de Medio Ambiente y Recursos Naturales (Semarnat), la Secretaría de Energía (Sener), la Comisión Nacional de Vivienda (Conavi) y la Secretaría de Comunicaciones y Transportes (SCT). La GIZ, Cooperación Alemana para el Desarrollo, coordina la contribución alemana, actúa como asesor técnico y promueve la transferencia de conocimiento a nivel nacional, regional e internacional.

Las micro, pequeñas y medianas empresas (Mipymes) constituyen casi la totalidad de las unidades económicas (99.8%) y emplean 73% del personal ocupado. Por la importancia que tienen, es necesario aumentar su competitividad, mejorar su ahorro de energía y reducir sus emisiones de GEI. Con el objetivo de identificar y cuantificar las percepciones y opiniones de los empresarios y dirigentes de estas empresas respecto a su eficiencia energética y su interés en obtener ahorros energéticos, se realizó una encuesta en cuatro zonas bioclimáticas de ocho municipios urbanos grandes, para industria, comercio y servicios. Se desea fundamentar el diseño de políticas públicas y esquemas de financiamiento encaminados a la implementación de la NAMA-Pyme.

Entre los principales hallazgos destaca que los empresarios mexicanos tienen una alta conciencia sobre el calentamiento global y la importancia de la eficiencia energética para reducir costos en la empresa. Ochenta y cuatro por ciento consideran que reducir el calentamiento global y la contaminación es muy importante; el índice ponderado es 93. Asimismo, estiman en el mismo grado que es muy importante lograr una mayor eficiencia energética en sus empresas para reducir los costos.

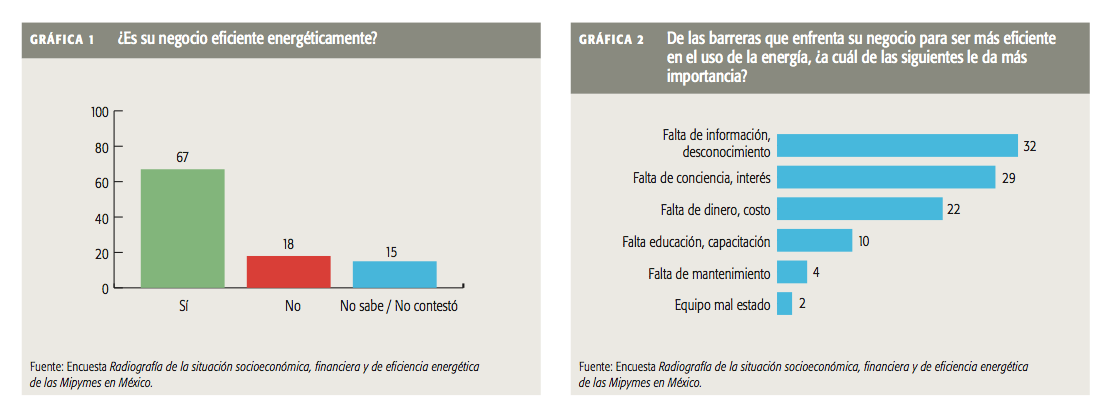

La percepción de la eficiencia energética de la empresa es alta: dos terceras partes creen que son eficientes (67%), el resto estima que no son eficientes o no responden. Las respuestas por sector, tamaño y zona bioclimática muestran pequeñas diferencias. El principal motivo para iniciar medidas de ahorro de energía es, precisamente, ahorrar energía y dinero, es decir, gastar y pagar menos (76%); luego, cuidar y mejorar el medio ambiente (14%) y educar a gente para realizar las medidas de ahorro (9%). La barrera principal para hacer más eficiente el uso de la energía en la empresa no es la falta de recursos financieros, sino la falta de información y desconocimiento (ver las gráficas 1 y 2).

Las prácticas más utilizadas de ahorro de energía que llevan a cabo las empresas son:

No dejar encendidas lámparas y aparatos cuando no se emplean (84%);

Comprobar que la instalación eléctrica no tenga “fugas” (84%);

Utilizar lámparas fluorescentes y sustituir focos tradicionales por focos incandescentes (79%);

Verificar que los equipos sean adecuados a las necesidades y revisar las etiquetas de eficiencia energética (74%);

Pintar instalaciones y oficinas con colores claros (67%);

Aislar centrales de aire acondicionado, ductos, techos, ventanas, etcétera (50%);

Vigilar y ajustar el termostato (48%);

Revisar periódicamente el empaque del refrigerado y situarlo lejos del calor (45%).

Además de estas medidas, se llevan a cabo otras prácticas de ahorro de energía en una de cada seis empresas (18%). Por tamaño: micro, 15%; pequeña, 16%, y mediana, 29%. Por sector: comercio, 15%; servicios, 18%, e industria, 21%. Para las zonas bioclimáticas (ZBC) hay diferencias importantes; se concluye que esta es una variable clave en la determinación de políticas públicas de uso eficiente de la energía en las empresas. Para la ZBC3 Zapopan-Veracruz, 9%; para la ZBC2 Culiacán-Hermosillo, 8%; para la ZBC1 Querétaro-Cuernavaca, 19%, y para la ZBC4 Toluca-Puebla, 24 por ciento.

En los negocios, 22% emplean focos incandescentes; 65%, fluorescentes, y 13%, de ambos. Los porcentajes correspondientes a las categorías de análisis se presentan a continuación. Comercio: 24, 64 y 12%; industria: 19, 70 y 11%; servicios: 15, 65 y 20%. Micro empresa: 21, 68 y 11%; pequeña: 17, 68 y 16%; y mediana: 25, 62 y 13%. Hay diferencias importantes y un largo camino por recorrer.

A los empresarios les gustaría enterarse de programas y actividades sobre eficiencia energética por internet (32%), anuncios (16%), folletos (14%), televisión (11%), revistas y publicaciones (7%), proveedores (5%), amigos (4%), radio (3%) y otras fuentes (9 por ciento).

Existe interés en la adquisición de tecnologías más eficientes en dos terceras partes de los entrevistados (63%), al 26% no le interesa y 11% no contestó. Por sector económico, el interés en adquirirlas es el siguiente: comercio, 58%; industria, 59%, y servicios, 70%. Por tamaño de empresa: micro, 59%; pequeña, 69%, y mediana, 74 por ciento.

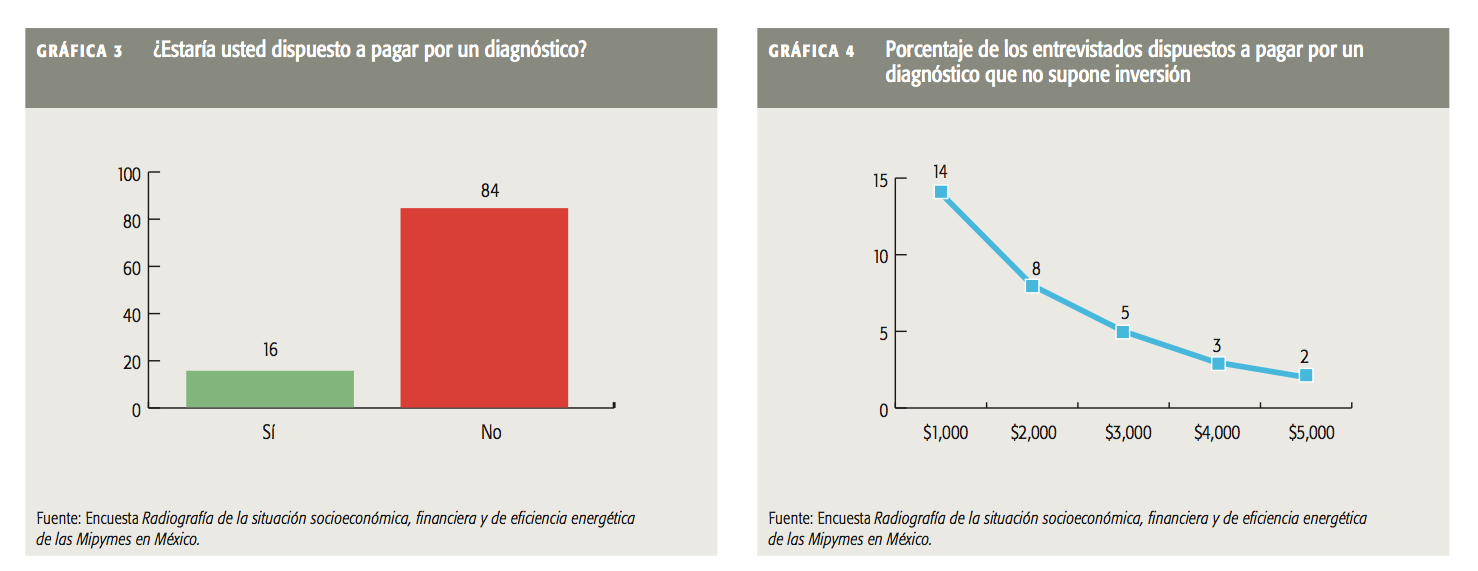

Solo 16% de los empresarios están dispuestos a pagar por un diagnóstico sobre posibles ahorros energéticos (cuando se aplican las recomendaciones de inversión, esta se recupera en un promedio de tres años): en comercio, 13%; en industria, 16%, y en servicios, 18%. En micro empresas, 12%; en pequeñas, 16%, y en medianas 32%. Las principales razones por las que no estarían dispuestos a pagar son: falta de dinero, 59%; porque no lo necesitan, 20%. La curva de demanda de un diagnóstico energético muestra que hay baja disposición a pagar. Si el diagnóstico costara mil pesos, 14% estarían dispuestos a pagarlo; si costara 2 mil pesos, 8%; 3 mil pesos, 5%; 4 mil pesos, 3%, y 5 mil pesos, 2%. Ello sugiere que el diagnóstico energético se subsidie en parte, para que tenga un costo de mil pesos y al menos uno de cada siete empresarios esté interesado en llevarlo a cabo (ver gráficas 3 y 4).

Solo 14% dice haber realizado un diagnóstico energético de su empresa. Por sector: comercio, 10%; industria, 15%, y servicios, 17%. Por tamaño: micro, 9%; pequeña, 16%, y mediana, 37%. En estas empresas el diagnóstico energético lo realizó: un ingeniero o técnico, 41%; la CFE, 30%; el corporativo, 15%; otro, 13%, y el municipio, 2%. Las decisiones que se tomaron a partir del diagnóstico fueron: cambiar a focos ahorradores, 31%; tomar medidas de ahorro, 30%; renovar y/o cambiar equipo, 17%; nivelar cargas, 13%, y otras, 9 por ciento.

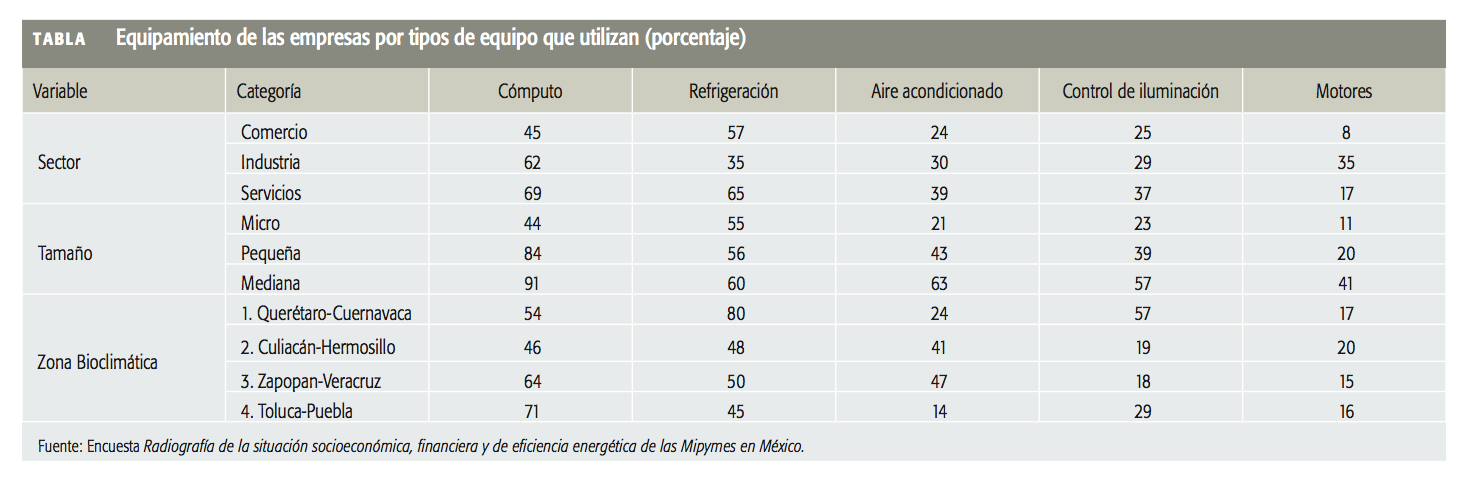

Los porcentajes de las empresas que utilizan los siguientes ocho tipos de equipos de alto consumo energético son: cómputo, 59%; refrigeradores, 56%; aire acondicionado, 32%; control de iluminación, 31%; motores, 17%; subestaciones y/o transformadores, 12%; calentadores de gas, 9%; calderas, 5%, y calentadores solares, 2%. En la Tabla se presentan resultados por rama, tamaño y zona bioclimática.

Si tuvieran la posibilidad, le gustaría reemplazar el equipo de cómputo a 62%, los refrigeradores a 65%, el control de iluminación a 59%, las subestaciones y/o transformadores a 54%, las calderas a 65%, los calentadores de gas (boilers) a 66%, los calentadores solares a 41%, los motores a 66%, y el aire acondicionado a 66%. La frecuencia con la cual han cambiado equipo, quienes lo han hecho, es cada 3.5 años para cómputo, 4.3 para refrigeradores, 2.4 para control de iluminación, 2.8 para subestaciones y/o transformadores, y 4.5 años para aire acondicionado. La frecuencia con la cual planean cambiar su equipo quienes no lo han hecho es: cada 4.8 años para cómputo, cada 6 años para refrigeradores, cada 5.8 años para control de iluminación, cada 6.4 años para subestaciones y transformadores, cada 10.6 años para calderas, cada 4.2 años para de calentadores de gas, cada 4.3 años para calentadores solares, cada 5.8 años para motores, y cada 6.8 años para aire acondicionado.

La capacitación del personal que emplea maquinaria y/o equipo es baja. 41% nunca se han capacitado; 26%, solo cuando se adquirió el equipo; 16%, a veces, y 17% no respondieron. Solo capacitan 42% de las empresas.

La tarifa eléctrica más frecuente es la de “tipo dos” (54%), le siguen la comercial (19%), la doméstica y la uno (ambas con 4%); estas cuatro concentran el 81%. Solo 37% informan sobre su consumo de electricidad en el último año; ello puede deberse en parte al empleo de “diablitos”. En el año 2011 la CFE estima en 14.4% de sus ingresos la pérdida por este factor.

Solo 10.4% ha utilizado algún tipo de crédito: en comercio, 10.4%; en industria, 12.2%, y en servicios, 9.6%. Mientras mayor es el tamaño de las empresas, mayor es el empleo del crédito: en la micro, 9.3%; en la pequeña, 11.2%, y en la mediana, 14.6%. Las razones por las que no han utilizado algún tipo de crédito las empresas son: porque no lo necesita, 44%; es muy caro y las tasas de interés son altas, 28%; no desean endeudarse, 13%; piden mucho requisitos, es burocrático, 9%; otra razón, 5%, y porque no se lo han dado, 2%. Se confirma la baja penetración del sistema financiero formal e informal, así como cierta subcultura en contra del empleo de crédito; se piensa que es caro, burocrático y existe temor de no poder pagarlo, por lo que se evita. La justificación de mayor frecuencia (“no lo necesito”, 58.7%) es una racionalización de la frustración por no obtenerlo.

En el último año 4.8% de las empresas han utilizado factoraje. Con clientes, casi dos terceras partes, 63%; con proveedor, 11%; con Hacienda, 9%; con corporativo, 5%; con otras empresas, 4%; con Nissan, 2%; con producción, 2%; con HSBC, 2%; con contador, 2%; con negocios, dos por ciento.

Los porcentajes de las empresas que han utilizado algún tipo de crédito y de factoraje en el último año son: comercio, 9.3% y 5.1%; industria, 11.2% y 5.8%; servicios, 14.6% y 4.1%; empresas micro, 10.4% y 3.8%; pequeñas, 12.2% y 5.9%; medianas, 9.6% y 7.8 por ciento.

Las opciones de crédito que se han utilizado para el negocio son: proveedores, 24%; tarjeta de crédito, 19%; crédito personal, 19%; préstamos familiares, 11%; crédito productivo, 8%; crédito del Gobierno, 6%; microcrédito, 6%; préstamo de amigos, 3%; préstamo de casa de empeño, 1%; prestamista, 1%; tandas, 1%, y otras opciones de crédito, 2%. Las instituciones u organizaciones que conceden el crédito son: bancos, 54%; proveedores, 19%; el Gobierno, 3%, y el resto, 24 por ciento.

El 26% se enteró de la opción de crédito por amigos; por folleto, 17%; por un consultor, 15%; por un contador, 6%; por una cámara, 5%; por un anuncio, 5%; por un socio, 3%; por internet, 2%, y por otros medios, 21%. Destaca que “amigos” sea el más frecuente y que en este caso internet sea la más baja.

La gran mayoría de los créditos son a un plazo muy corto: a un año o menos, 81%; a un mes o menos, 58%; a 18 meses, 1%; a 24 meses, 3%; a 36 meses, 11%; a 50 meses, 1%, y a 60 meses, 2%. No se mencionan créditos de más de cinco años para las empresas. El plazo promedio es de 10 meses. Sobre la tasa del crédito, la mayoría de los empresarios no respondió (67%). De los que responden, 66% informan que la tasa fue inferior a 10% anual; 20% informan que fue de entre 11 y 20%, el resto informan que fue superior a 21%. La tasa promedio anual ponderada es de 13.3%. Se infiere una baja cultura y conocimiento financiero y bancario. Se le da importancia a la tasa de interés pero pocos saben cuál es la convenida.

El empleo del crédito es para capital de trabajo, 27%; compra de maquinaria y equipo, 26%; resurtir, ventas y compra de materia prima 14%; modernización, 9%; pagar proveedores, 7%; ampliar el negocio, 2%; inversión, 2%; servicios y relaciones, 2%; otros, 12% (emergencia, inventarios, nueva sucursal, personal).

Los criterios que se analizaron para solicitar el crédito son: tasa de interés, 34%; capacidad de pago / poder pagar, 27%; urgencia y necesidad de liquidez / dinero 8%; credibilidad y confianza, 7%; necesidades del negocio, 7%; monto del pago mensual, 6%; facilidades de pago, 6%; tipo de crédito, 1%; plazo, 1%; credibilidad y confianza, 1%, y otros, dos por ciento.

Lo más importante al solicitar un crédito es tener para pagar y cumplir el contrato, 19%; que se otorgue, 17%; estar seguro de que es necesario endeudarse, 12%; usar en el proyecto o en lo planeado, 11%; que autoricen rápido, 11%; que sea suficiente, 7%; muy caro / tasas de interés altas, 7%; no lo necesito, 6%; no deseo endeudarme, 2%; muchos requisitos / burocrático, 2%, y otra, ocho por ciento.

Con el objeto de evaluar la calidad administrativa, se inquiere sobre aspectos de planeación, capacitación, controles y contabilidad, tipo de comprobantes y certificaciones. Solo una de cada cinco empresas tiene un plan de negocios por escrito (20%). Existe mayor formalidad mientras más grande es la empresa: en la micro, 11%; en la pequeña, 27%, y en la mediana, 55%. Por sector: comercio, 15%; industria, 22%, y servicios, 23%. El porcentaje de dirigentes de empresas que han tomado cursos sobre gestión empresarial es 26%. Por tamaño: micro, 15%; pequeña, 38%, y mediana, 62%. Por sector: comercio, 21%; industria, 28%, y servicios, 30%. Los cursos que se han tomado en mayor porcentaje son: de administración, 52%; de ventas, 17%; de calidad y atención al cliente, 16%, y de liderazgo, 7%. Estos cuatro rubros participan con 92% del total.

La presencia de controles en las áreas clave del negocio es baja. En promedio, el más alto corresponde a los de administración, 34%; contabilidad y finanzas, 30%; ventas y mercadotecnia, 25%, y clientes y calidad, 25%. El resto de las áreas —como almacenes, planeación y recursos humanos— cuentan con controles de alrededor de 20%; en sistemas y producción, 18%, y en logísticas y transporte, 12%. 53% cuentan con personal dedicado exclusivamente a contabilidad; a ventas, 51%; a administración, 45%, y a planes de venta, veinte por ciento.

Emplean los servicios de un contador o empresa más de la mitad, 53%; 13% cuentan con un sistema específico, y en 4% de los casos, el corporativo del grupo es el responsable. 22% emplean un cuaderno o apuntes y 7% no llevan ningún registro. La tercera parte no tiene un sistema formal y confiable. 32% de las empresas cuenta con estado de resultados. El giro y el tamaño presentan distinciones importantes. Para comercio, 25%; para industria, 38%, y para servicios, 35%. En cuanto a tamaño: micro, 20%; pequeña, 42%, y mediana, setenta y tres por ciento.

El tipo de comprobante de ventas más común que expiden: factura, 53%; comprobante o nota, casi la mitad, 49%; ticket de compra, 31%; recibo de honorarios, 12%, ninguno, 17%. En total ofrecen 16 tipos de comprobantes. Sin embargo, es alto el porcentaje de los que no tienen validez fiscal. La formalidad de la empresa se puede medir en función de si emite factura o recibo de honorarios. Por sector, emiten factura: comercio, 38%; industria, 63%, y servicio, 61%. Por tamaño: micro, 37%; pequeña, 78%, y mediana, noventa por ciento.

Cuentan con certificación de algún tipo 19%. Se han certificado en mayor medida en: calidad y servicio, 14%; higiene y calidad, 13%; requerimientos de la Secretaría de Salud, 11%; ISO 9000, 8.4%, e ISO 9001, 5.6%. Estos aspectos concentran más de la mitad de las certificaciones. Los procesos de certificación se están incrementando en las empresas mexicanas: más de la mitad son de los últimos tres años (2001 a 2014, 54%). El porcentaje de certificaciones por rama es: comercio, 13%; industria, 18%, y servicios, 25%. Por tamaño: micro, 11%; pequeña, 26%, y mediana, cuarenta y ocho por ciento.

Los empresarios califican la gravedad de los problemas que enfrentaron en el año 2013 con una escala de uno a cinco, donde uno es nada grave y cinco es muy grave. Los que se consideran más graves son los incrementos de todo tipo de precios, a pesar de que la inflación anual en febrero de 2014, mes en que se efectúa la encuesta, registra en el Índice Nacional de Precios al Consumidor un aumento de 4.25%. Sin embargo, los energéticos y las tarifas que fija el Gobierno se incrementaron en el mismo periodo 10.12%. Los problemas más graves para los empresarios fueron: incremento en los costos / aumentos en general, 4.0; incremento en los costos de electricidad, 3.9; incremento en los combustibles (gas, diésel, gasolina, etcétera), 3.9; incrementos en impuestos, 3.9; costo de las materias primas, 3.9; baja en las ventas, 3.8; incremento en los costos de servicios de teléfono e internet, 3.4; incremento en los costos de servicio de agua y drenaje, 3.4. Con calificaciones que indican menor gravedad siguen: exceso de competencia, 3.2; falta de recursos económicos para seguir operando, 2.6; problemas de inseguridad pública, 2.5; exceso de trámites o dificultad para obtener permisos y/o licencias, 2.3; falta de acceso al crédito para hacer crecer el negocio, 2.3; falta de capacitación, 2; maquinaria o equipos en mal estado, 2, problemas con las autoridades, 2. Finalmente, se mencionan como poco graves los problemas relativos al personal: no puede dedicarle suficiente tiempo al negocio, 1.7; conflictos internos y/o dificultad para organizar el trabajo, 1.7, e insuficiencia de personal, 1.7.

En las características de las empresas destacan las siguientes. El régimen fiscal de las empresas corresponde en mayor proporción a las personas físicas con actividad empresarial, 38%, y las sociedades anónimas que tienen fines de lucro, 25%; le sigue un gran número de figuras jurídicas que suman 11%. Declaran no tener registro 14% y no responden 12%. Se concluye que más de un cuarto de las empresas (26%) no tiene un registro oficial. Son dueños del local que ocupan 44% de las empresas, 55% rentan y en 1.6% de los casos son prestadas. Industria y servicios tienen un mayor porcentaje de locales propios, 49% y 47%, respectivamente; comercio, 27%. Mientras mayor es el tamaño de las empresas, mayor es el porcentaje de locales propios. La gran mayoría no tiene socios, 78%. 22% tienen socios; de estos, más de la mitad son familiares. Operan con franquicias 17%. El tamaño de las empresas es lo que más influye para la asociación. El alcance geográfico del negocio para la mayoría es local 63%; municipal, 13%; estatal, 7%; regional, 4%; nacional, 10%, e internacional, solo 3%. El principal motivo por el que inició el negocio es la tradición familiar, 25%; ser independiente, 20%; por una buena oportunidad de negocio, 16%; para obtener un mayor ingreso que como asalariado, 11%; para complementar el ingreso familiar, 9%, y porque no encontró trabajo como asalariado o por pérdida del empleo, diez por ciento.

Los siguientes pasos consistirán en un análisis a profundidad de los resultados con modelos estadísticos, que permitirá identificar características que deberán formar parte de programas / apoyos / créditos para las Mipymes. El éxito de la implementación de medidas de eficiencia energética en las Mipymes depende en gran medida del grado de aceptación de prácticas más eficientes por parte de los empresarios.

* Los autores agradecen la invaluable asesoría de Adrian Ruiz Carvajal y David H. Heres.

Vitrina metodológica: La encuesta Radiografía de la situación socioeconómica, financiera y de eficiencia energética de las Mipymes en México la realiza Cooperación Alemana para el Desarrollo (GIZ) bajo el “Programa Mexicano-Alemán para nama”, con Alduncin y Asociados. El esquema de muestreo es polietápico: en la primera etapa se fijan cuotas por tamaño, rama, municipio y zona bioclimática; en la segunda se seleccionan las empresas con un proceso aleatorio sistemático con directorios de denue; en la tercera se selecciona a un informante adecuado. Se realizaron mil 480 entrevistas personales entre el 10 de febrero y el 7 de marzo de 2014. Los resultados globales tienen un margen de error de +/-2% con un nivel de confianza de 95%. Las zonas bioclimáticas y municipios consideradas son: ZBC1 Querétaro-Cuernavaca; ZBC2 Culiacán-Hermosillo; ZBC3 Zapopan-Veracruz, y ZBC4 Toluca-Puebla.

_________

ENRIQUE ALDUNCIN ABITIA es director general de Alduncin y Asociados. GLORIA ANGÉLICA PÉREZ VÉRTIZ es responsable del Proyecto Mipymes de GIZ. ANDREAS VILLAR es directivo de GIZ.