México crece poco y de forma dispareja. Aunque hay sectores que avanzan con increíble pujanza, hay otros que suponen un lastre y una merma importante para el desarrollo. El análisis desagregado de nuestra estructura económica es fundamental para la definición de políticas y las decisiones de inversión públicas y privadas.

El crecimiento económico es una paradoja para la ciencia económica. No hay una explicación única que nos haga entender por qué las personas y las empresas en ciertos países pueden hacer que su ingreso crezca, y por qué en otros países esto no ocurre. Sin duda, buena parte de la explicación tiene que ver con la productividad. Hay sociedades que pueden sacarle provecho a su dotación de recursos de mejor manera que otros.

En el Instituto Mexicano para la Competitividad (IMCO) nos embarcamos en un ejercicio analítico que puede ser de utilidad para entender por qué la economía mexicana crece a una tasa tan raquítica. Primero, es necesario hacer un trabajo de disección de la economía según los distintos sectores que la integran. Hay clasificaciones con poco detalle, que describen sectores de manera muy general. En la estadística del Instituto Nacional de Estadística y Geografía (INEGI) y en la jerga de los economistas, son clases económicas a dos dígitos. Por ejemplo, la clase 43-46, que se refiere al comercio, es tan amplia que abarca cerca de 15% del valor de nuestro producto interno bruto (PIB) en cualquier trimestre dado. Hay clasificaciones más específicas, a tres y cuatro dígitos, que nos permiten distinguir sectores específicos. Así, sabemos que la clase económica 3361 es la que corresponde a la fabricación de automóviles y camiones, mientras que la 3363 se refiere a la fabricación de partes para vehículos automotores y la 3336 describe el comportamiento de las empresas de fabricación de motores de combustión interna, turbinas y transmisiones.

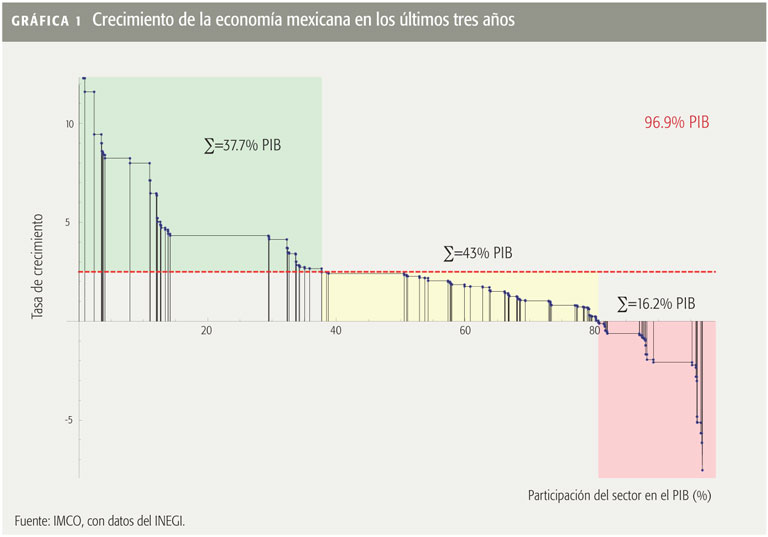

Haciendo una mezcla de clasificaciones a dos, tres y cuatro dígitos, llegamos a una gráfica de crecimiento para los últimos tres años en la economía del país. La tasa de crecimiento está suavizada mediante el filtro de Hodrick-Prescott, de manera que no tengamos que ver los picos del “electrocardiograma” del crecimiento, y nos quedemos con una tendencia más pura (ver la Gráfica 1).

El ancho de cada barra en la horizontal nos muestra el peso específico de cada sector en el PIB nacional. La línea punteada en rojo revela la tasa promedio de crecimiento de la economía en los últimos 12 trimestres (2.5%). La sección izquierda nos muestra aquellos sectores que crecen por arriba del promedio y que representan 37.7% de la actividad económica nacional. En medio están los sectores que crecen a tasas positivas pero por debajo del promedio nacional, y que representan 43% del PIB. A la derecha están las actividades que están destruyendo valor económico, y que significan 16.2% del PIB.

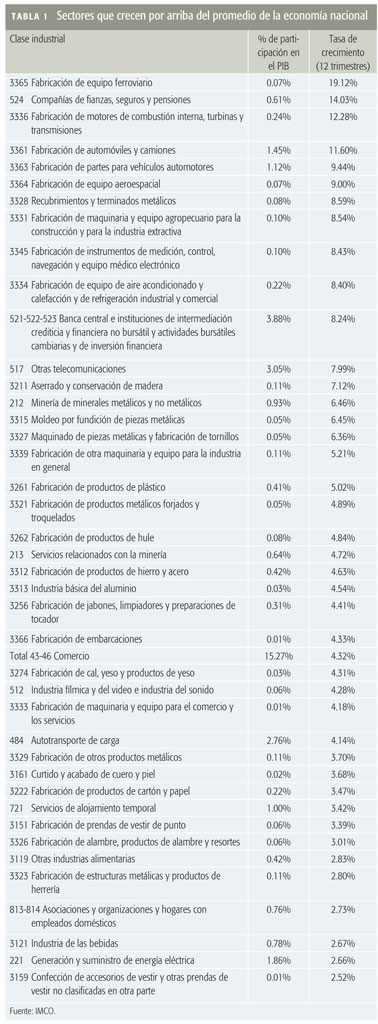

En los sectores que crecen por arriba del promedio nacional están los grandes campeones de la manufactura de exportación nacional, sectores financieros, de telecomunicaciones, electricidad y otros negocios en red. Encabeza la lista la clase 3365 (fabricación de equipo ferroviario), que creció en los últimos 12 trimestres a una tasa anualizada de 19%. La siguen la clase 524 (compañías de fianzas, seguros y pensiones), que crecieron como sector a 14% anual (ver la Tabla 1).

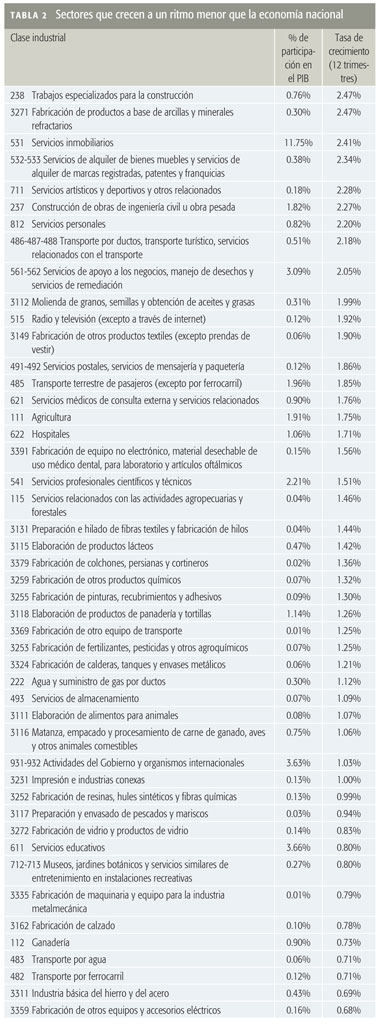

Las clases industriales que crecen a un ritmo menor que la economía parecen tener un patrón de industrias orientadas al consumo interno, cuyo crecimiento está constreñido por las capacidades limitadas de compra de los consumidores mexicanos. Algunas de ellas son grandes en nuestra economía, porque son las favoritas de la mayoría de los inversionistas mexicanos, que buscan un retorno relativamente alto a riesgo cero: la clase 531 (servicios inmobiliarios) representa 11.75% del PIB y crece a una tasa de 2.45% al año. Otras, que parecen negocios brillantes, en realidad no lo son tanto: el transporte aéreo crece apenas a 0.28% por año (ver la Tabla 2).

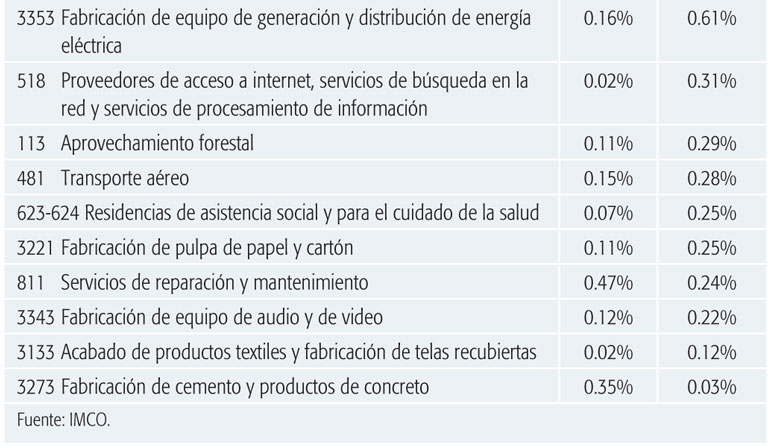

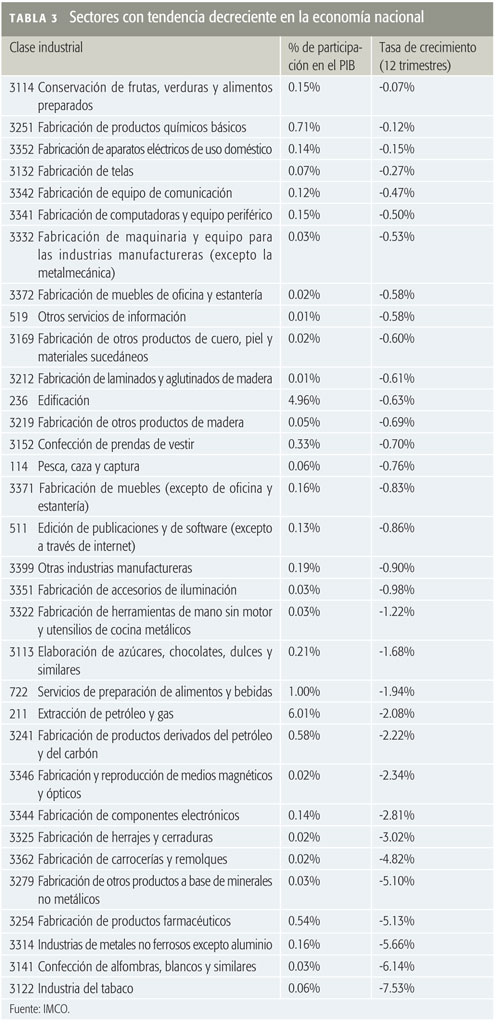

Por último, están nuestros sectores sangrantes: aquellas actividades que siguen una tendencia inexorable de pérdida de valor económico. Nuestro sector construcción, representado en la clase 236 (edificación), pierde valor a -0.63% por año, pero como representa casi 5% del PIB, el efecto en la economía es poderoso. Está ahí nuestro sector energía (no hay sorpresas en ello, y he ahí la razón fundamental por la cual es urgente reformar ese sector). Sorprendentemente, también está ahí el sector farmacéutico, que por su tamaño de 0.54% del PIB debería ser motivo de preocupación. El vencimiento de patentes (y la ausencia de nueva innovación patentable) puede explicar la pérdida de valor de este sector (ver la Tabla 3).

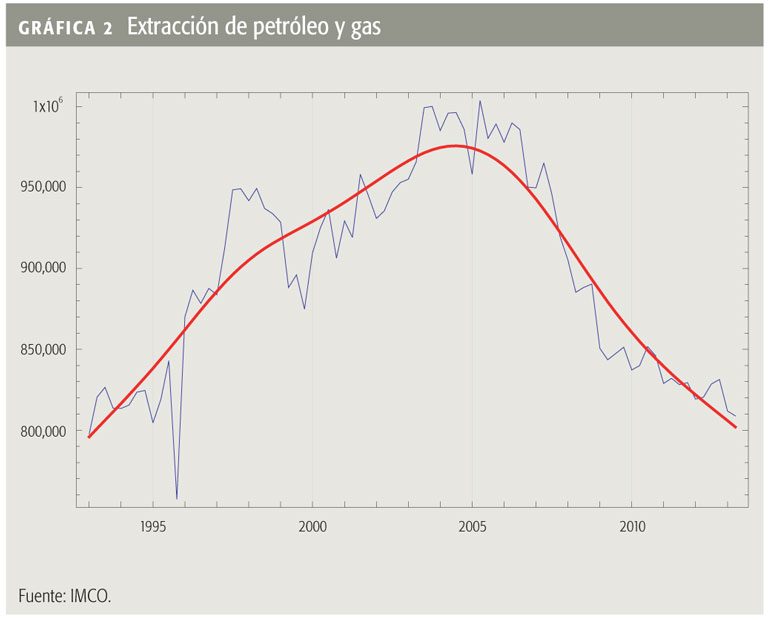

En general, nos encontramos con un crecimiento convergente a una tasa cada vez menor en promedio. Una golondrina no hace verano: muchos sectores relativamente pequeños tienen menos variabilidad en su producto trimestral (por ejemplo, en servicios como 493, almacenamiento, o 722, servicios de preparación de alimentos y bebidas) y están llegando a un plateau en el valor de sus ventas. En otras, como 3364 (fabricación de equipo aeroespacial), el crecimiento parece imparable. En el caso de 3254 (fabricación de productos farmacéuticos), la tendencia recesiva se consolida a partir de 2008, y en 211 (extracción de petróleo y gas), la destrucción de valor viene desde 2005 (ver la Gráfica 2). Estos sectores requieren renovarse o morir, y la política pública debe ayudarles a hacer lo uno o lo otro, pero es necesario parar la sangría.

________

MANUEL J. MOLANO es director general adjunto del IMCO.

De los cientos de noticias y artículos sobre crecimiento económico de México, el mejor es éste, porque sólo lo que se mide se conoce. Gracias.